Rahmenbild

Raumbeispiel

51

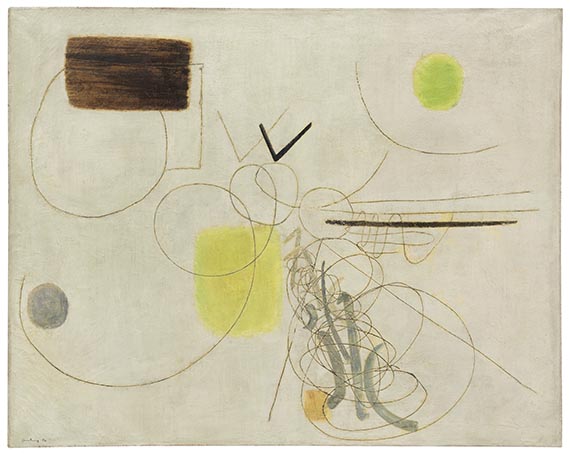

Hans Hartung

T1949-13, 1949.

Öl auf Leinwand

Schätzpreis: € 140.000 - 200.000

Hans Hartung

1904 - 1989

T1949-13. 1949.

Öl auf Leinwand.

Rechts unten signiert und datiert "2-49". Verso auf dem Keilrahmen bezeichnet "T 49-13". 50 x 61 cm (19,6 x 24 in).

• Frühes, wegweisendes Beispiel des europäischen Informel.

• Unverwechselbare, künstlerische Handschrift: von dynamisch-rhythmischer Energie durchzogene kalligrafische Lineatur über leuchtenden Farbfeldern.

• Zwei Jahre vor der Entstehung erhält Hartung seine erste umfassende Einzelausstellung in der legendären Galerie Lydia Conti in Paris.

• Seit über 40 Jahren Teil einer bedeutenden Berliner Privatsammlung.

Das Werk ist im Archiv der Fondation Hans Hartung et Anna-Eva Bergman, Antibes, registriert und wird in das in Vorbereitung befindliche Werkverzeichnis aufgenommen.

PROVENIENZ: Galerie Louis Carré & Co., Paris, o. J. (verso auf dem Keilrahmen mit dem Etikett).

Privatsammlung Berlin (1983 von der Vorgenannten erworben, Sotheby's, London).

AUSSTELLUNG: Hans Hartung, Kunsthaus Zürich, 9.2.-17.3.1963, Kat.-Nr. 49 (verso auf dem Keilrahmen mit dem Etikett).

LITERATUR: Sotheby's, London, Modern and Contemporary Art 1945-1983, 8.12.1983, Los 666, S. 71 (m. Farbabb.).

Aufrufzeit: 05.12.2025 - ca. 18.40 h +/- 20 Min.

1904 - 1989

T1949-13. 1949.

Öl auf Leinwand.

Rechts unten signiert und datiert "2-49". Verso auf dem Keilrahmen bezeichnet "T 49-13". 50 x 61 cm (19,6 x 24 in).

• Frühes, wegweisendes Beispiel des europäischen Informel.

• Unverwechselbare, künstlerische Handschrift: von dynamisch-rhythmischer Energie durchzogene kalligrafische Lineatur über leuchtenden Farbfeldern.

• Zwei Jahre vor der Entstehung erhält Hartung seine erste umfassende Einzelausstellung in der legendären Galerie Lydia Conti in Paris.

• Seit über 40 Jahren Teil einer bedeutenden Berliner Privatsammlung.

Das Werk ist im Archiv der Fondation Hans Hartung et Anna-Eva Bergman, Antibes, registriert und wird in das in Vorbereitung befindliche Werkverzeichnis aufgenommen.

PROVENIENZ: Galerie Louis Carré & Co., Paris, o. J. (verso auf dem Keilrahmen mit dem Etikett).

Privatsammlung Berlin (1983 von der Vorgenannten erworben, Sotheby's, London).

AUSSTELLUNG: Hans Hartung, Kunsthaus Zürich, 9.2.-17.3.1963, Kat.-Nr. 49 (verso auf dem Keilrahmen mit dem Etikett).

LITERATUR: Sotheby's, London, Modern and Contemporary Art 1945-1983, 8.12.1983, Los 666, S. 71 (m. Farbabb.).

Aufrufzeit: 05.12.2025 - ca. 18.40 h +/- 20 Min.

Hans Hartungs Arbeit "T1949-13" ist eine energetische Interpretation von Strich und Linie, Raum und Farbe. Beim Betrachten denkt man sofort an einen Wintertag, einen strahlenden Himmel oder asiatische Schriftzeichen. In kunstgeschichtlicher Perspektive ist diese Arbeit als ein Teil jenes Prozesses in der neuen Malerei anzusehen, in welchem insbesondere die Handschrift zum primären Kriterium des Künstlerischen wird. Das künstlerische Vertrauen in Zeichnung und Schrift ist so groß, dass Hartung sogar kleinste Details wie Schattierungen und Krümmungen von der Zeichnung in die Ölmalerei überträgt. Unsere Arbeit "T1949-13" ist für diese Detailfülle und schriftliche Übersetzung ein besonders schönes Beispiel. Halbkreise, Spiralen und Linien treten hier in ein Wechselspiel mit Farbe, Fläche und Raum. Die Kombination von vage konturierten blauen Farbfeldern im Hintergrund und der linear-zeichnerischen, tiefschwarzen Struktur im Vordergrund erlaubt es ihm, die Farben einerseits prägnant zur Geltung zu bringen und andererseits den Ausdruck von einer gewissen Handschriftlichkeit zu wahren. Der hellblaue Bildhintergrund wirkt als bildimmanente Lichtquelle und lässt die virtuose Komposition im Vordergrund intensiv erstrahlen.

Hans Hartung wird 1904 in Leipzig geboren, schon während seiner Schulzeit beginnt er sich für gegenstandslose Kunst zu interessieren und fertigt abstrakte Bilder aus Klecksen und Strichzeichnungen. Nach eigenen Angaben verarbeitet er hierbei Eindrücke von Gewittern und Blitzen aus seiner Kindheit. Nach einem Studium der Malerei in Leipzig, Dresden und München lebt Hans Hartung ab 1935 in Paris. Nachdem er auf der französischen Seite am Zweiten Weltkrieg teilnimmt und sogar ein Bein verliert, erhält er 1946 die französische Staatsbürgerschaft. Während seine Lebensverhältnisse in den 1930er Jahren noch von persönlichen und finanziellen Schwierigkeiten geprägt sind, beginnt seine künstlerische Karriere in der Nachkriegszeit an Fahrt zu gewinnen. Er nimmt an einer Wanderausstellung durch die Vereinigten Staaten teil, die organisiert wird von dem Kunsthändler Louis Carré, aus dessen Sammlung unsere Arbeit ursprünglich stammt. Hartung lernt Malerkollegen wie Pierre Soulages und Fritz Winter kennen, nimmt erstmals an der Biennale in Venedig teil und beginnt darüber hinaus seine Gemälde nach einem abstrakt-numerischen System zu bezeichnen. Mit seiner dynamisch gestischen Malerei und seinen spannungsvollen Flächen-Linien-Kompositionen wird Hans Hartung in dieser Zeit zu einem der wichtigsten Vertreter des deutschen Informel. [AW]

Hans Hartung wird 1904 in Leipzig geboren, schon während seiner Schulzeit beginnt er sich für gegenstandslose Kunst zu interessieren und fertigt abstrakte Bilder aus Klecksen und Strichzeichnungen. Nach eigenen Angaben verarbeitet er hierbei Eindrücke von Gewittern und Blitzen aus seiner Kindheit. Nach einem Studium der Malerei in Leipzig, Dresden und München lebt Hans Hartung ab 1935 in Paris. Nachdem er auf der französischen Seite am Zweiten Weltkrieg teilnimmt und sogar ein Bein verliert, erhält er 1946 die französische Staatsbürgerschaft. Während seine Lebensverhältnisse in den 1930er Jahren noch von persönlichen und finanziellen Schwierigkeiten geprägt sind, beginnt seine künstlerische Karriere in der Nachkriegszeit an Fahrt zu gewinnen. Er nimmt an einer Wanderausstellung durch die Vereinigten Staaten teil, die organisiert wird von dem Kunsthändler Louis Carré, aus dessen Sammlung unsere Arbeit ursprünglich stammt. Hartung lernt Malerkollegen wie Pierre Soulages und Fritz Winter kennen, nimmt erstmals an der Biennale in Venedig teil und beginnt darüber hinaus seine Gemälde nach einem abstrakt-numerischen System zu bezeichnen. Mit seiner dynamisch gestischen Malerei und seinen spannungsvollen Flächen-Linien-Kompositionen wird Hans Hartung in dieser Zeit zu einem der wichtigsten Vertreter des deutschen Informel. [AW]

51

Hans Hartung

T1949-13, 1949.

Öl auf Leinwand

Schätzpreis: € 140.000 - 200.000

Aufgeld, Steuern und Folgerechtsvergütung zu Hans Hartung "T1949-13"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 1.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 1.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 1.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 1.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 1.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 1.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 1.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 1.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 1.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 1.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 1.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 1.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.