Video

Rückseite

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

469

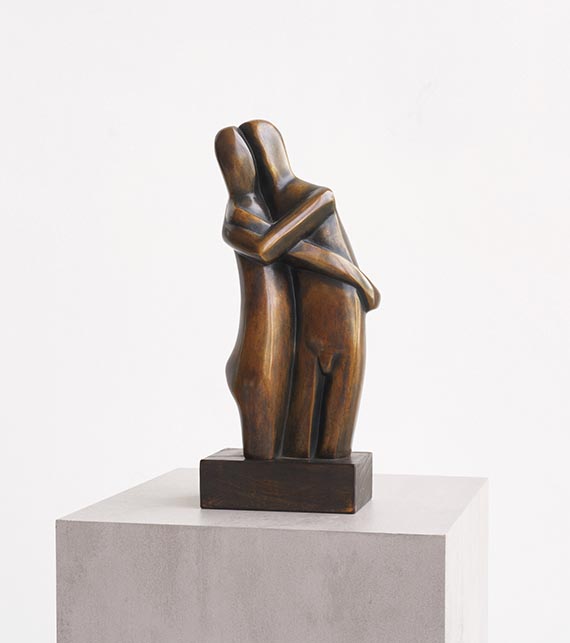

Margarete Moll

Lovers, 1928.

Bronze mit brauner Patina, auf Holzsockel

Schätzpreis: € 9.000 - 12.000

Lovers. 1928.

Bronze mit brauner Patina, auf Holzsockel.

Auf der Rückseite mit der Signatur und dem Gießerstempel "Bronze Stransky". Einer von insgesamt 8 Güssen. 27,5 x 12,5 x 8,5 cm (10,8 x 4,9 x 3,3 in).

Postumer Guss. Gegossen von der Bronzegießerei Stransky, Nörvenich. [AR].

• Ungemein intim und unzertrennlich anmutendes Figurenpaar von einer der großen deutschen Bildhauerinnen des 20. Jahrhunderts.

• Noch vor Käthe Kollwitz, Emy Roeder und Renée Sintenis beginnt sie ihre bildhauerische Tätigkeit und ist Schülerin bei Henri Matisse in Paris.

• 1928 besucht sie den rumänischen Bildhauer Constantin Brâncusi in seinem Pariser Atelier, – eine Begegnung, die ihr Schaffen nachhaltig prägt.

• Bezüge zu Brâncusis berühmtem "Kuss" von 1907/08 sind in "Lovers" erkennbar, mit den weichen, fließenden Linien findet die Künstlerin jedoch zu ihrem ganz eigenen künstlerischen Ausdruck und einer selbständigen Formensprache.

• Bislang wurde erst ein weiteres Exemplar dieser Bronze auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• Nach Station im Museum Wiesbaden - Hessisches Landesmuseum für Kunst und Natur zeigt nun das Edwin Scharff Museum in Neu-Ulm die gefeierte Ausstellung "Gemischtes Doppel. Die Molls und die Purrmanns – Zwei Künstlerpaare der Moderne (26.04.–18.08.2024).

PROVENIENZ: Aus dem Nachlass der Künstlerin.

Privatsammlung Nordrhein-Westfalen.

AUSSTELLUNG: Gemischtes Doppel. Die Molls und die Purrmanns – Zwei Künstlerpaare der Moderne, Museum Wiesbaden - Hessisches Landesmuseum für Kunst und Natur, 12.10.2023-18.2.2024 (m. Farbabb. S. 162).

LITERATUR: Werner Filmer, Marg Moll. Eine deutsche Bildhauerin 1884-1977, München 2017, m. Abb. S. 66.

Aufrufzeit: 08.06.2024 - ca. 18.32 h +/- 20 Min.

Bronze mit brauner Patina, auf Holzsockel.

Auf der Rückseite mit der Signatur und dem Gießerstempel "Bronze Stransky". Einer von insgesamt 8 Güssen. 27,5 x 12,5 x 8,5 cm (10,8 x 4,9 x 3,3 in).

Postumer Guss. Gegossen von der Bronzegießerei Stransky, Nörvenich. [AR].

• Ungemein intim und unzertrennlich anmutendes Figurenpaar von einer der großen deutschen Bildhauerinnen des 20. Jahrhunderts.

• Noch vor Käthe Kollwitz, Emy Roeder und Renée Sintenis beginnt sie ihre bildhauerische Tätigkeit und ist Schülerin bei Henri Matisse in Paris.

• 1928 besucht sie den rumänischen Bildhauer Constantin Brâncusi in seinem Pariser Atelier, – eine Begegnung, die ihr Schaffen nachhaltig prägt.

• Bezüge zu Brâncusis berühmtem "Kuss" von 1907/08 sind in "Lovers" erkennbar, mit den weichen, fließenden Linien findet die Künstlerin jedoch zu ihrem ganz eigenen künstlerischen Ausdruck und einer selbständigen Formensprache.

• Bislang wurde erst ein weiteres Exemplar dieser Bronze auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• Nach Station im Museum Wiesbaden - Hessisches Landesmuseum für Kunst und Natur zeigt nun das Edwin Scharff Museum in Neu-Ulm die gefeierte Ausstellung "Gemischtes Doppel. Die Molls und die Purrmanns – Zwei Künstlerpaare der Moderne (26.04.–18.08.2024).

PROVENIENZ: Aus dem Nachlass der Künstlerin.

Privatsammlung Nordrhein-Westfalen.

AUSSTELLUNG: Gemischtes Doppel. Die Molls und die Purrmanns – Zwei Künstlerpaare der Moderne, Museum Wiesbaden - Hessisches Landesmuseum für Kunst und Natur, 12.10.2023-18.2.2024 (m. Farbabb. S. 162).

LITERATUR: Werner Filmer, Marg Moll. Eine deutsche Bildhauerin 1884-1977, München 2017, m. Abb. S. 66.

Aufrufzeit: 08.06.2024 - ca. 18.32 h +/- 20 Min.

469

Margarete Moll

Lovers, 1928.

Bronze mit brauner Patina, auf Holzsockel

Schätzpreis: € 9.000 - 12.000

Aufgeld, Steuern und Folgerechtsvergütung zu Margarete Moll "Lovers"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich