Rahmenbild

Weitere Abbildung

Weitere Abbildung

471

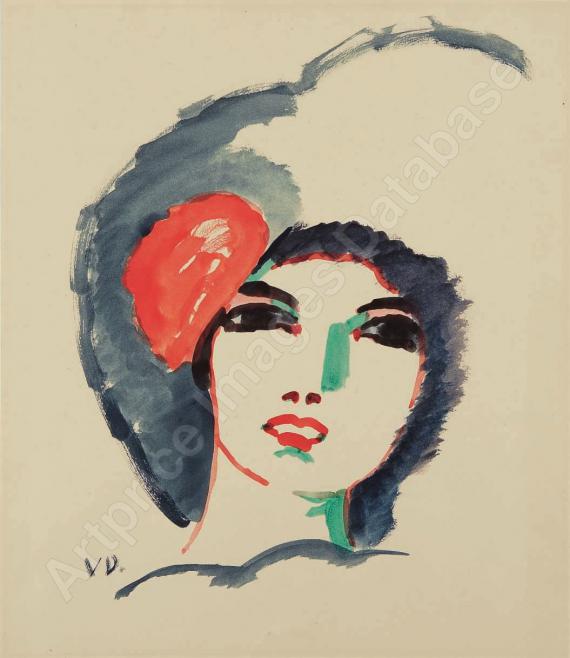

Kees van Dongen

Tête de femme, 1922.

Aquarell auf Papier, auf festes Unterlagepapier...

Schätzpreis: € 60.000 - 80.000

Tête de femme. 1922.

Aquarell auf Papier, auf festes Unterlagepapier aufgezogen.

Unten mittig signiert. 64 x 49 cm (25,1 x 19,2 in), blattgroß.

Weitere Werke aus der Sammlung Dr. Maier-Mohr werden in unserem Evening Sale und in unserem Contemporary Art Day Sale am Freitag, 7. Juni 2024, angeboten – siehe Sonderkatalog „Eine private Sammlung – Dr. Theo Maier-Mohr”.

• Große Dramatik des Meisters des modernen Frauenporträts.

• Ausdrucksstarke Linien, mandelförmige, betonte Augen und starke Farbakzente: Mit wenigen Mitteln erzeugt Kees van Dongen den größtmöglichen Effekt.

• Er widmet sein Lebenswerk der Inszenierung mondäner Frauen der Pariser Oberschicht.

• Seine Porträts zählen zu den gefragtesten Arbeiten auf dem internationalen Auktionsmarkt (Quelle: artprice.com).

• Noch zu Lebzeiten des Künstlers in der Galerie Romanet, Paris, ausgestellt.

Mit einer Fotoexpertise der Tochter des Künstlers Dolly A. van Dongen, Paris, vom 12. Januar 1983.

PROVENIENZ: Galerie Romanet, Paris (verso mit dem stark verblassten Galeriestempel).

Privatsammlung Schweiz.

Privatsammlung Ruhrgebiet.

Galerie Thomas, München.

Sammlung Dr. Theo Maier-Mohr (vom Vorgenannten erworben).

Seitdem in Familienbesitz.

AUSSTELLUNG: Deux cents ans aquarelles et dessins de Renoir à Picasso, Galerie Romanet, Paris, 1963, Kat.-Nr. 189 (verso handschriftlich mit der Kat.-Nr. bezeichnet).

Aufrufzeit: 08.06.2024 - ca. 18.34 h +/- 20 Min.

Aquarell auf Papier, auf festes Unterlagepapier aufgezogen.

Unten mittig signiert. 64 x 49 cm (25,1 x 19,2 in), blattgroß.

Weitere Werke aus der Sammlung Dr. Maier-Mohr werden in unserem Evening Sale und in unserem Contemporary Art Day Sale am Freitag, 7. Juni 2024, angeboten – siehe Sonderkatalog „Eine private Sammlung – Dr. Theo Maier-Mohr”.

• Große Dramatik des Meisters des modernen Frauenporträts.

• Ausdrucksstarke Linien, mandelförmige, betonte Augen und starke Farbakzente: Mit wenigen Mitteln erzeugt Kees van Dongen den größtmöglichen Effekt.

• Er widmet sein Lebenswerk der Inszenierung mondäner Frauen der Pariser Oberschicht.

• Seine Porträts zählen zu den gefragtesten Arbeiten auf dem internationalen Auktionsmarkt (Quelle: artprice.com).

• Noch zu Lebzeiten des Künstlers in der Galerie Romanet, Paris, ausgestellt.

Mit einer Fotoexpertise der Tochter des Künstlers Dolly A. van Dongen, Paris, vom 12. Januar 1983.

PROVENIENZ: Galerie Romanet, Paris (verso mit dem stark verblassten Galeriestempel).

Privatsammlung Schweiz.

Privatsammlung Ruhrgebiet.

Galerie Thomas, München.

Sammlung Dr. Theo Maier-Mohr (vom Vorgenannten erworben).

Seitdem in Familienbesitz.

AUSSTELLUNG: Deux cents ans aquarelles et dessins de Renoir à Picasso, Galerie Romanet, Paris, 1963, Kat.-Nr. 189 (verso handschriftlich mit der Kat.-Nr. bezeichnet).

Aufrufzeit: 08.06.2024 - ca. 18.34 h +/- 20 Min.

Der niederländische Maler Kees van Dongen wird 1877 in der Nähe von Rotterdam in Delfshaven geboren. An der Akademie von Rotterdam studiert er Malerei und beginnt als Illustrator für verschiedene Zeitschriften zu arbeiten. Seine Motive von Hafenszenen und dem Vergnügungsviertel sorgen schon früh in der Öffentlichkeit für Aufsehen. Mit Anfang zwanzig zieht er dauerhaft nach Paris, wo er im heruntergekommenen Atelierhaus „Bateau-Lavoir” lebt, in dem sich später auch Pablo Picasso einmietet. Er ist eng mit André Derain, Paul Signac und Maurice de Vlaminck befreundet, schließt sich 1905 der Künstlerbewegung der „Fauves” an und widmet sich ab 1908 vermehrt der Malerei. Sowohl von Kritikern als auch von Käufern wird seine farbkräftige und zugleich sinnliche Malweise positiv aufgenommen. Nach Ende des Ersten Weltkrieges, den er in den Niederlanden verbringt, kehrt er nach Paris zurück, wo ihn die gehobenen Gesellschaftskreise immer häufiger mit Porträts beauftragen und er sich schließlich zum gefragten Chronisten der Pariser Gesellschaft der 1920er und 1930er Jahre entwickelt.

In diese Zeit fällt auch unser dramatisches Porträt aus dem Jahr 1922, das große Ähnlichkeit zu einem Plakat des Künstlers aus dem Jahr 1928 aufweist, auf dem die belgische Schauspielerin Yvonne George dargestellt ist. Ausdrucksstarke Linien, mandelförmige, betonte Augen und starke Farbakzente: Mit wenigen Mitteln erzeugt Kees van Dongen in seinem Frauenporträt den größtmöglichen Effekt. Die Einflüsse seiner langjährigen Betätigung als Zeichner und Illustrator sind in den reduzierten und doch so sicher gesetzten Linien ganz deutlich zu erkennen. Seine Porträts gelten als Neuinterpretation des klassischen Genres. Ihre Malweise scheint dem modernen Frauenbild zu entsprechen, wie sich an der großen Nachfrage auch durch prominente Schauspielerinnen nachvollziehen lässt. Noch zu Lebzeiten des Künstlers wird die Arbeit „Tête de femme” 1963 in Paris ausgestellt, wenige Jahre bevor Kees van Dongen 1968 im hohen Alter von über 90 Jahren in Monte Carlo verstirbt. Seine Kunst und seine Malweise soll er selbst einmal als "die schönste aller Lügen" bezeichnet haben. Noch heute fesseln seine eindringlichen Porträts mit der unverwechselbaren, kraftvollen Handschrift des Künstlers, die ihn als einen der großen Meister des modernen Frauenporträts auszeichnet. [AR]

In diese Zeit fällt auch unser dramatisches Porträt aus dem Jahr 1922, das große Ähnlichkeit zu einem Plakat des Künstlers aus dem Jahr 1928 aufweist, auf dem die belgische Schauspielerin Yvonne George dargestellt ist. Ausdrucksstarke Linien, mandelförmige, betonte Augen und starke Farbakzente: Mit wenigen Mitteln erzeugt Kees van Dongen in seinem Frauenporträt den größtmöglichen Effekt. Die Einflüsse seiner langjährigen Betätigung als Zeichner und Illustrator sind in den reduzierten und doch so sicher gesetzten Linien ganz deutlich zu erkennen. Seine Porträts gelten als Neuinterpretation des klassischen Genres. Ihre Malweise scheint dem modernen Frauenbild zu entsprechen, wie sich an der großen Nachfrage auch durch prominente Schauspielerinnen nachvollziehen lässt. Noch zu Lebzeiten des Künstlers wird die Arbeit „Tête de femme” 1963 in Paris ausgestellt, wenige Jahre bevor Kees van Dongen 1968 im hohen Alter von über 90 Jahren in Monte Carlo verstirbt. Seine Kunst und seine Malweise soll er selbst einmal als "die schönste aller Lügen" bezeichnet haben. Noch heute fesseln seine eindringlichen Porträts mit der unverwechselbaren, kraftvollen Handschrift des Künstlers, die ihn als einen der großen Meister des modernen Frauenporträts auszeichnet. [AR]

471

Kees van Dongen

Tête de femme, 1922.

Aquarell auf Papier, auf festes Unterlagepapier...

Schätzpreis: € 60.000 - 80.000

Aufgeld, Steuern und Folgerechtsvergütung zu Kees van Dongen "Tête de femme"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich