Rahmenbild

Raumbeispiel

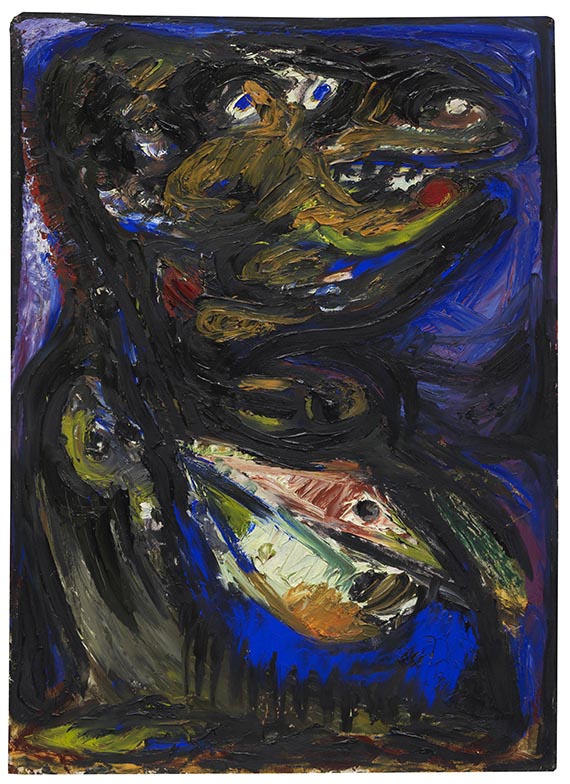

116

Asger Jorn

Saaret vilddyr (Wounded Beast I), 1950-1953.

Öl auf Hartfaserplatte

Schätzpreis: € 40.000 - 60.000

Saaret vilddyr (Wounded Beast I). 1950-1953.

Öl auf Hartfaserplatte.

Verso signiert, datiert und betitelt sowie mit der Künstleradresse bezeichnet. 61,5 x 41 cm (24,2 x 16,1 in).

• Erklärtes Ziel der Künstlergruppe "CoBrA", die Jorn 1948 mitbegründet, ist es, Spontanität und Expressivität in der Kunst verstärkt Geltung zu verschaffen und die künstlerische Vorherrschaft von Paris in Frage zu stellen.

• Die wilde spontane Maltechnik bindet den Prozess der Entstehung und das Material visuell in die Komposition ein.

• In seinen frühen Werken findet Asger Jorn Anregungen im ornamentalen Formenschatz der Wikingerkunst, den mittelalterlichen Fresken in Dänemark sowie der skandinavischen Volkskunst.

PROVENIENZ: Privatsammlung Norwegen (seit 2012).

LITERATUR: Guy Atkins, Asger Jorn, Jorn in Scandinavia 1930-1953, London 1968, WVZ-Nr. 717.

- -

Arne Bruun Rasmussen, Kopenhagen, Auktion 12.6.2012, Los 771.

Ingrid Schjoldager (Hrsg.), The Narud Collection, Oslo 2021 (m. Farbbabb. S. 23 und 107).

"In Märchen und Mythen spricht man von Ungeheuern, von fantastischen Tieren und Zeichen. Das sind stets Symbole, die die Menschen sich von realen Phänomenen gemacht haben. […] Wir sollen keine Beschreibung des Menschen als Tier geben. Aber sollen uns selbst als Tier beschreiben. Das ist unser Weg."

Asger Jorn in einem Brief an Constant, 1950 (zit. nach: Uwe M. Schneede, Cobra 1948-51, Ausst.-Kat. Kunstverein Hamburg, Hamburg 1982, S. 138).

Aufrufzeit: 07.06.2024 - ca. 13.52 h +/- 20 Min.

Öl auf Hartfaserplatte.

Verso signiert, datiert und betitelt sowie mit der Künstleradresse bezeichnet. 61,5 x 41 cm (24,2 x 16,1 in).

• Erklärtes Ziel der Künstlergruppe "CoBrA", die Jorn 1948 mitbegründet, ist es, Spontanität und Expressivität in der Kunst verstärkt Geltung zu verschaffen und die künstlerische Vorherrschaft von Paris in Frage zu stellen.

• Die wilde spontane Maltechnik bindet den Prozess der Entstehung und das Material visuell in die Komposition ein.

• In seinen frühen Werken findet Asger Jorn Anregungen im ornamentalen Formenschatz der Wikingerkunst, den mittelalterlichen Fresken in Dänemark sowie der skandinavischen Volkskunst.

PROVENIENZ: Privatsammlung Norwegen (seit 2012).

LITERATUR: Guy Atkins, Asger Jorn, Jorn in Scandinavia 1930-1953, London 1968, WVZ-Nr. 717.

- -

Arne Bruun Rasmussen, Kopenhagen, Auktion 12.6.2012, Los 771.

Ingrid Schjoldager (Hrsg.), The Narud Collection, Oslo 2021 (m. Farbbabb. S. 23 und 107).

"In Märchen und Mythen spricht man von Ungeheuern, von fantastischen Tieren und Zeichen. Das sind stets Symbole, die die Menschen sich von realen Phänomenen gemacht haben. […] Wir sollen keine Beschreibung des Menschen als Tier geben. Aber sollen uns selbst als Tier beschreiben. Das ist unser Weg."

Asger Jorn in einem Brief an Constant, 1950 (zit. nach: Uwe M. Schneede, Cobra 1948-51, Ausst.-Kat. Kunstverein Hamburg, Hamburg 1982, S. 138).

Aufrufzeit: 07.06.2024 - ca. 13.52 h +/- 20 Min.

116

Asger Jorn

Saaret vilddyr (Wounded Beast I), 1950-1953.

Öl auf Hartfaserplatte

Schätzpreis: € 40.000 - 60.000

Aufgeld, Steuern und Folgerechtsvergütung zu Asger Jorn "Saaret vilddyr (Wounded Beast I)"

Dieses Objekt wird differenzbesteuert, zuzüglich einer Einfuhrumsatzabgabe in Höhe von 7 % (Ersparnis von etwa 5 % im Vergleich zur Regelbesteuerung) oder regelbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich