Rahmenbild

Raumbeispiel

144

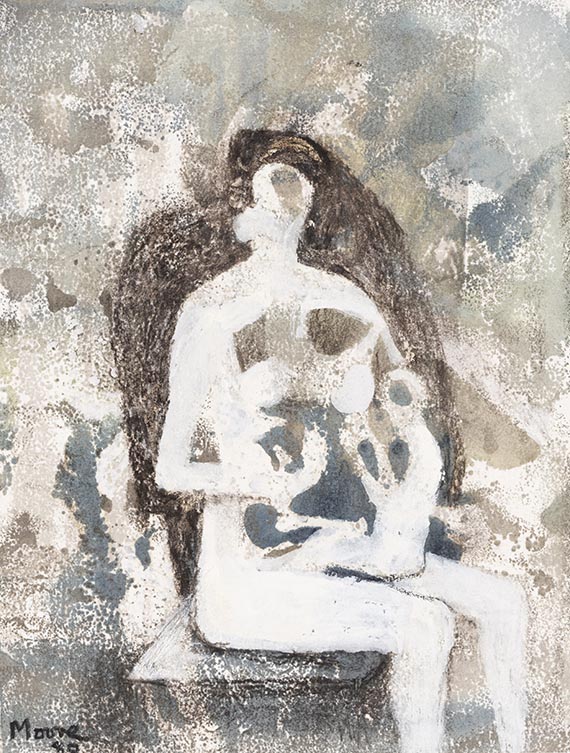

Henry Moore

Seated Mother and Child, 1980.

Gouache und Kreide

Schätzpreis: € 15.000 - 20.000

Seated Mother and Child. 1980.

Gouache und Kreide.

Links unten signiert und datiert. Auf aquarelliertem Blotting-Papier. 22,5 x 17,2 cm (8,8 x 6,7 in), blattgroß. [CH].

Weitere Werke aus der Sammlung Dr. Theo Maier-Mohr werden in unserem Evening Sale am Freitag, 7. Juni 2024 und in unserem Modern Art Day Sale am Samstag, 8. Juni 2024 angeboten – siehe Sonderkatalog „Eine private Sammlung – Dr. Theo Maier-Mohr”.

• Die Beziehung zwischen Mutter und Kind gehört zu den bedeutendsten und von Henry Moore nahezu obsessiv behandelten Themen innerhalb seines gesamten Schaffens.

• Das vielfältige Motiv beschäftigt Moore ab den 1920er Jahren bis zu seinem Lebensende in ausgeprägt figurativen bis gänzlich abstrakten Arbeiten.

• Dabei ergründet er sowohl den menschlichen Aspekt der Mutter-Kind-Beziehung als auch die räumliche Beziehung zwischen großer und kleiner Form.

• Neben den plastischen Arbeiten nehmen die Zeichnungen mit ihrer skulpturalen Herangehensweise an die menschliche Form in seinem Œuvre eine überaus wichtige künstleriche Stellung ein.

• Diese Zeichnung befindet sich seit nahezu 40 Jahren in derselben deutschen Privatsammlung.

Das Werk ist bei der Henry Moore Foundation, Hertfordshire, unter der Nummer HMF 80 (75) verzeichnet.

PROVENIENZ: Fischer Fine Art Ltd., London.

Sammlung Dr. Theo Maier-Mohr (1985 vom Vorgenannten erworben).

Seitdem in Familienbesitz.

AUSSTELLUNG: Henry Moore. Recent Work, Fischer Fine Art, London, Juni/Juli 1980, Kat.-Nr. 18 (m. Abb.).

LITERATUR: Ann Garrould, Henry Moore. Complete Drawings, Bd. 5 (1977-1981), London/Much Hadham 1994, WVZ-Nr. AG 80.125 (m. SW-Abb.).

"Solange ich zurückdenken kann, bin ich von der Mutter-Kind-Thematik besessen gewesen. Seit frühesten Zeiten war dieses Thema von universeller Bedeutung; einige der frühesten Skulpturen, die wir aus der Jungsteinzeit kennen, stellen eine Mutter mit Kind dar. Ich entdeckte, dass ich beim Zeichnen jedes Gekritzel, jeden Fleck oder Klecks in eine Mutter mit Kind umdeuten konnte. Ich war sozusagen so konditioniert, dass ich das Thema in allem und jedem sah. Man könnte das wahrscheinlich als einen 'Mutterkomplex' deuten."

Henry Moore, in: John Hedgecoe u. Henry Moore, Henry Moore, New York 1968, S. 61.

Aufrufzeit: 07.06.2024 - ca. 14.31 h +/- 20 Min.

Gouache und Kreide.

Links unten signiert und datiert. Auf aquarelliertem Blotting-Papier. 22,5 x 17,2 cm (8,8 x 6,7 in), blattgroß. [CH].

Weitere Werke aus der Sammlung Dr. Theo Maier-Mohr werden in unserem Evening Sale am Freitag, 7. Juni 2024 und in unserem Modern Art Day Sale am Samstag, 8. Juni 2024 angeboten – siehe Sonderkatalog „Eine private Sammlung – Dr. Theo Maier-Mohr”.

• Die Beziehung zwischen Mutter und Kind gehört zu den bedeutendsten und von Henry Moore nahezu obsessiv behandelten Themen innerhalb seines gesamten Schaffens.

• Das vielfältige Motiv beschäftigt Moore ab den 1920er Jahren bis zu seinem Lebensende in ausgeprägt figurativen bis gänzlich abstrakten Arbeiten.

• Dabei ergründet er sowohl den menschlichen Aspekt der Mutter-Kind-Beziehung als auch die räumliche Beziehung zwischen großer und kleiner Form.

• Neben den plastischen Arbeiten nehmen die Zeichnungen mit ihrer skulpturalen Herangehensweise an die menschliche Form in seinem Œuvre eine überaus wichtige künstleriche Stellung ein.

• Diese Zeichnung befindet sich seit nahezu 40 Jahren in derselben deutschen Privatsammlung.

Das Werk ist bei der Henry Moore Foundation, Hertfordshire, unter der Nummer HMF 80 (75) verzeichnet.

PROVENIENZ: Fischer Fine Art Ltd., London.

Sammlung Dr. Theo Maier-Mohr (1985 vom Vorgenannten erworben).

Seitdem in Familienbesitz.

AUSSTELLUNG: Henry Moore. Recent Work, Fischer Fine Art, London, Juni/Juli 1980, Kat.-Nr. 18 (m. Abb.).

LITERATUR: Ann Garrould, Henry Moore. Complete Drawings, Bd. 5 (1977-1981), London/Much Hadham 1994, WVZ-Nr. AG 80.125 (m. SW-Abb.).

"Solange ich zurückdenken kann, bin ich von der Mutter-Kind-Thematik besessen gewesen. Seit frühesten Zeiten war dieses Thema von universeller Bedeutung; einige der frühesten Skulpturen, die wir aus der Jungsteinzeit kennen, stellen eine Mutter mit Kind dar. Ich entdeckte, dass ich beim Zeichnen jedes Gekritzel, jeden Fleck oder Klecks in eine Mutter mit Kind umdeuten konnte. Ich war sozusagen so konditioniert, dass ich das Thema in allem und jedem sah. Man könnte das wahrscheinlich als einen 'Mutterkomplex' deuten."

Henry Moore, in: John Hedgecoe u. Henry Moore, Henry Moore, New York 1968, S. 61.

Aufrufzeit: 07.06.2024 - ca. 14.31 h +/- 20 Min.

144

Henry Moore

Seated Mother and Child, 1980.

Gouache und Kreide

Schätzpreis: € 15.000 - 20.000

Aufgeld, Steuern und Folgerechtsvergütung zu Henry Moore "Seated Mother and Child"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich