Weitere Abbildung

Weitere Abbildung

Raumbeispiel

353

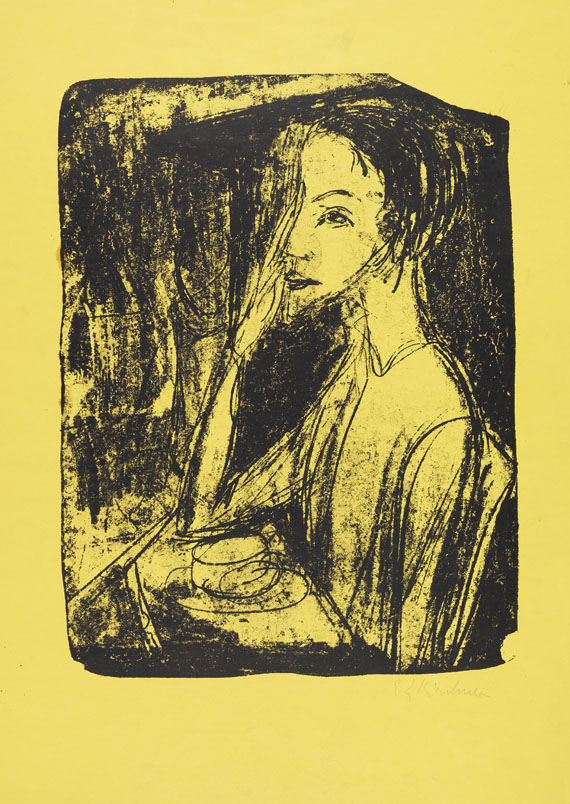

Ernst Ludwig Kirchner

Bildnis Frau Nelly Fehr, 1915.

Lithografie

Schätzung:

€ 12.000 Ergebnis:

€ 12.500 (inkl. Käuferaufgeld)

Bildnis Frau Nelly Fehr. 1915.

Lithografie.

Gercken 754. Dube L 289. Schiefler L 272. Signiert. Eines von 6 bekannten Exemplaren. Auf gelbem Velin. 42,3 x 31,5 cm (16,6 x 12,4 in). Papier: 60 x 43 cm (23,6 x 19,6 in).

Ein weiteres Blatt dieses Motivs befindet sich im Städel Museum, Frankfurt, ein weiteres im Buchheim Museum, Bernried.

• Drucke auf gelbem Velin in diesem Zustand sind von großer Seltenheit

• Erstmals auf dem internationalen Auktionsmarkt angeboten (artprice.com)

• Nervöser Duktus, zarter Ausdruck der Porträtierten.

PROVENIENZ: Nachlass Erich Heckel, Hemmenhofen.

Lithografie.

Gercken 754. Dube L 289. Schiefler L 272. Signiert. Eines von 6 bekannten Exemplaren. Auf gelbem Velin. 42,3 x 31,5 cm (16,6 x 12,4 in). Papier: 60 x 43 cm (23,6 x 19,6 in).

Ein weiteres Blatt dieses Motivs befindet sich im Städel Museum, Frankfurt, ein weiteres im Buchheim Museum, Bernried.

• Drucke auf gelbem Velin in diesem Zustand sind von großer Seltenheit

• Erstmals auf dem internationalen Auktionsmarkt angeboten (artprice.com)

• Nervöser Duktus, zarter Ausdruck der Porträtierten.

PROVENIENZ: Nachlass Erich Heckel, Hemmenhofen.

Mit Spontanität und Klarheit bringt Ernst Ludwig Kirchner die Persönlichkeit Nelly Fehrs zu Papier. Im Skizzenbuch 44 (Presler Skb 44/14) ist die Skizze zu diesem Porträt enthalten. Nelly Fehr ist die Frau des Juristen und Privatdozenten Pof. Hans Fehr aus Jena. Während seines Garnisondienstes in Halle an der Saale ist er Kirchners Reitlehrer und verhilft er diesem zur Dienstentlassung. Die Familie Fehr ist in Jena auch mit Botho Graef (S. Kat.-Nr. 438) befreundet. [EH]

353

Ernst Ludwig Kirchner

Bildnis Frau Nelly Fehr, 1915.

Lithografie

Schätzung:

€ 12.000 Ergebnis:

€ 12.500 (inkl. Käuferaufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich