Rahmenbild

Raumbeispiel

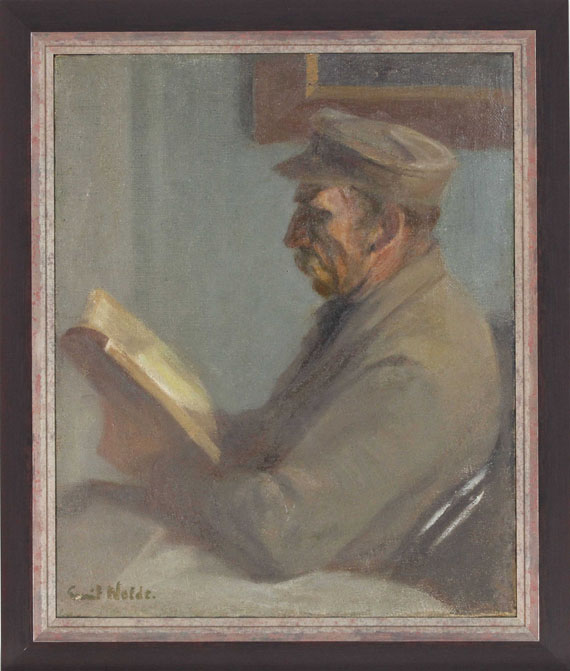

301

Emil Nolde

Hans Hansen (Der Bruder des Künstlers), 1899.

Öl auf Rupfen

Schätzung:

€ 18.000 Ergebnis:

€ 23.750 (inkl. Käuferaufgeld)

Hans Hansen (Der Bruder des Künstlers). 1899.

Öl auf Rupfen.

Urban 42. Links unten signiert. Verso auf dem Keilrahmen erneut signiert und betitelt. 70 x 57,2 cm (27,5 x 22,5 in).

Im Werkverzeichnis der Gemälde Emil Noldes gibt der Verfasser, Prof. Martin Urban, an, dass Emil Nolde den Titel der hier vorliegenden Arbeit in seiner handschriftlichen Liste von 1930 nachträglich von "Bruder Hans" zu "Hans Hansen" ändert. [CG/CH].

• Eines der seltenen frühen Familienporträts des Künstlers.

• Lange Zeit in Familienbesitz des Künsters (Niels Hansen, der Neffe des Künstlers).

• Zurückgenommene, feine, nordische Farbigkeit.

PROVENIENZ: Aus dem Nachlass des Künstlers.

Niels Hansen, Solderup Mark, Jejsing, Dänemark (der Neffe des Künstlers, 1956 durch Erbschaft vom Künstler erhalten).

Privatsammlung Süddeutschland (seit 2008).

LITERATUR: Emil Nolde, Handschriftliche Liste, 1930.

Emil Nolde, Mein Leben, Köln 1976, S. 96.

Emil Nolde, Das eigene Leben, 3. erw. Auflage, Köln 1967, S. 245.

Manfred Reuther, Das Frühwerk Emil Noldes. Vom Kunstgewerbler zum Künstler, Köln 1985, Kat.-Nr. 16 (mit Abb., S. 34).

Bruun Rasmussen, Kopenhagen, 785. Auktion, Paintings - Sculptures - and Prints, 4.3.2008, Los 305 (mit Farbabb., verso auf dem Keilrahmen mit dem Etikett).

Öl auf Rupfen.

Urban 42. Links unten signiert. Verso auf dem Keilrahmen erneut signiert und betitelt. 70 x 57,2 cm (27,5 x 22,5 in).

Im Werkverzeichnis der Gemälde Emil Noldes gibt der Verfasser, Prof. Martin Urban, an, dass Emil Nolde den Titel der hier vorliegenden Arbeit in seiner handschriftlichen Liste von 1930 nachträglich von "Bruder Hans" zu "Hans Hansen" ändert. [CG/CH].

• Eines der seltenen frühen Familienporträts des Künstlers.

• Lange Zeit in Familienbesitz des Künsters (Niels Hansen, der Neffe des Künstlers).

• Zurückgenommene, feine, nordische Farbigkeit.

PROVENIENZ: Aus dem Nachlass des Künstlers.

Niels Hansen, Solderup Mark, Jejsing, Dänemark (der Neffe des Künstlers, 1956 durch Erbschaft vom Künstler erhalten).

Privatsammlung Süddeutschland (seit 2008).

LITERATUR: Emil Nolde, Handschriftliche Liste, 1930.

Emil Nolde, Mein Leben, Köln 1976, S. 96.

Emil Nolde, Das eigene Leben, 3. erw. Auflage, Köln 1967, S. 245.

Manfred Reuther, Das Frühwerk Emil Noldes. Vom Kunstgewerbler zum Künstler, Köln 1985, Kat.-Nr. 16 (mit Abb., S. 34).

Bruun Rasmussen, Kopenhagen, 785. Auktion, Paintings - Sculptures - and Prints, 4.3.2008, Los 305 (mit Farbabb., verso auf dem Keilrahmen mit dem Etikett).

301

Emil Nolde

Hans Hansen (Der Bruder des Künstlers), 1899.

Öl auf Rupfen

Schätzung:

€ 18.000 Ergebnis:

€ 23.750 (inkl. Käuferaufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich