Rahmenbild

Raumbeispiel

473

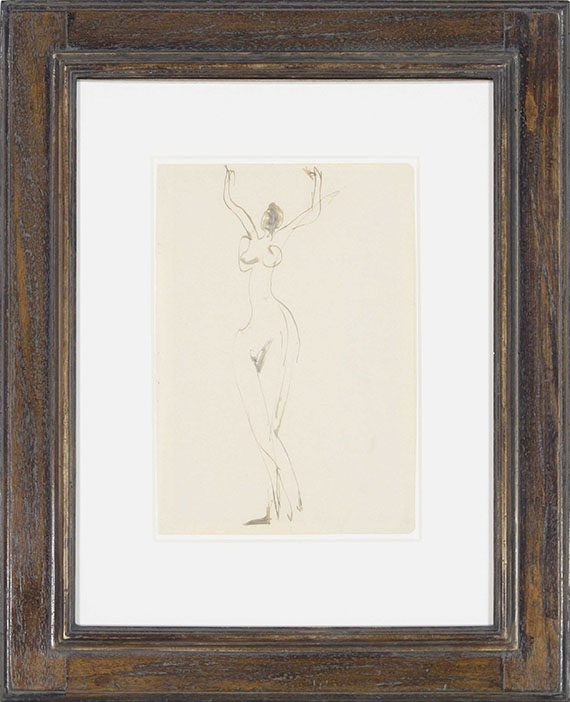

Ernst Ludwig Kirchner

Tanzender weiblicher Akt im Atelier, Nach 1930.

Tintenfederzeichnung, laviert

Schätzung:

€ 4.000 Ergebnis:

€ 4.375 (inkl. Käuferaufgeld)

Tanzender weiblicher Akt im Atelier. Nach 1930.

Tintenfederzeichnung, laviert.

Presler Skb 159. Auf chamoisfarbenem Velin. 29,7 x 20,5 cm (11,6 x 8 in), Blattgröße.

Das beidseitig bemalte 41. Blatt des 159. Skizzenbuches. Auch verso skizziert Kirchner einen tanzenden weiblichen Akt. [CH].

• Bedeutende Provenienz: Aus der Sammlung der schweizer Textilkünstlerin und Kirchners enger Freundin Lise Gujer (1893-1967).

• Der Tanz spielt in Kirchners Oeuvre eine sehr wichtige Rolle.

• Bis 2012 Teil eines zusammenhängenden Skizzenbuches (Presler 159).

PROVENIENZ: Sammlung/Nachlass Lise Gujer (1893-1967), Davos-Sertig.

Marlborough Fine Art, London (vermutlich 1968 aus dem Nachlass erworben).

Galerie Koch, Hannover.

Privatsammlung Rheinland (vom Vorgenannten erworben).

AUSSTELLUNG: Kirchner 1880-1938: Oils, Watercolors, Drawings and Graphics. First London Exhibition, Marlborough Fine Art, London, Juni bis Juli 1969, wohl Kat.-Nr. 155.

LITERATUR: Kornfeld & Klipstein, Bern, Ernst Ludwig Kirchner. Sammlung Lise Gujer, 15.6.1968, Lot-Nr. 18.

Wolf-Dieter Dube u. Karlheinz Gabler / Marlborough Fine Art, Kirchner 1880-1938: Oils, Watercolors, Drawings and Graphics. First London Exhibition, London 1969.

Galerie Koch, Hannover, Ernst Ludwig Kirchner. Skizzenbuch 159, S. 40 f. (mit ganzseitiger Abb. und kleiner Rückseitenabb.).

Tintenfederzeichnung, laviert.

Presler Skb 159. Auf chamoisfarbenem Velin. 29,7 x 20,5 cm (11,6 x 8 in), Blattgröße.

Das beidseitig bemalte 41. Blatt des 159. Skizzenbuches. Auch verso skizziert Kirchner einen tanzenden weiblichen Akt. [CH].

• Bedeutende Provenienz: Aus der Sammlung der schweizer Textilkünstlerin und Kirchners enger Freundin Lise Gujer (1893-1967).

• Der Tanz spielt in Kirchners Oeuvre eine sehr wichtige Rolle.

• Bis 2012 Teil eines zusammenhängenden Skizzenbuches (Presler 159).

PROVENIENZ: Sammlung/Nachlass Lise Gujer (1893-1967), Davos-Sertig.

Marlborough Fine Art, London (vermutlich 1968 aus dem Nachlass erworben).

Galerie Koch, Hannover.

Privatsammlung Rheinland (vom Vorgenannten erworben).

AUSSTELLUNG: Kirchner 1880-1938: Oils, Watercolors, Drawings and Graphics. First London Exhibition, Marlborough Fine Art, London, Juni bis Juli 1969, wohl Kat.-Nr. 155.

LITERATUR: Kornfeld & Klipstein, Bern, Ernst Ludwig Kirchner. Sammlung Lise Gujer, 15.6.1968, Lot-Nr. 18.

Wolf-Dieter Dube u. Karlheinz Gabler / Marlborough Fine Art, Kirchner 1880-1938: Oils, Watercolors, Drawings and Graphics. First London Exhibition, London 1969.

Galerie Koch, Hannover, Ernst Ludwig Kirchner. Skizzenbuch 159, S. 40 f. (mit ganzseitiger Abb. und kleiner Rückseitenabb.).

473

Ernst Ludwig Kirchner

Tanzender weiblicher Akt im Atelier, Nach 1930.

Tintenfederzeichnung, laviert

Schätzung:

€ 4.000 Ergebnis:

€ 4.375 (inkl. Käuferaufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich