Rahmenbild

Raumbeispiel

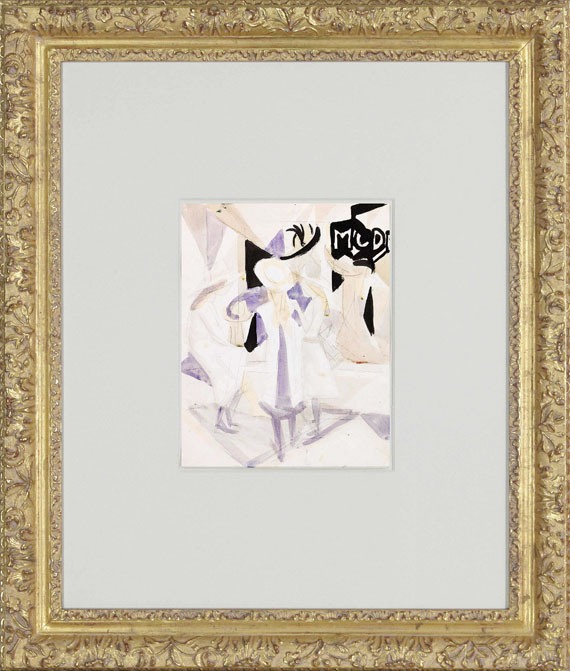

409

August Macke

Mädchen vor Hutladen, 1912/13.

Aquarell und Tuschpinselzeichnung über Bleistift

Schätzung:

€ 20.000 Ergebnis:

€ 35.000 (inklusive Aufgeld)

Mädchen vor Hutladen. 1912/13.

Aquarell und Tuschpinselzeichnung über Bleistift.

Heiderich Aquarelle 340. Vriesen A 142. Verso mit dem Nachlassstempel August Macke (Lugt 1775 b), dort handschriftlich nummeriert "4" sowie betitelt "Mädchen vor Hutladen". Verso von fremder Hand datiert und bezeichnet "unverkäuflich". Auf festem Velin. 28,9 x 22,8 cm (11,3 x 8,9 in), blattgroß.

[AR].

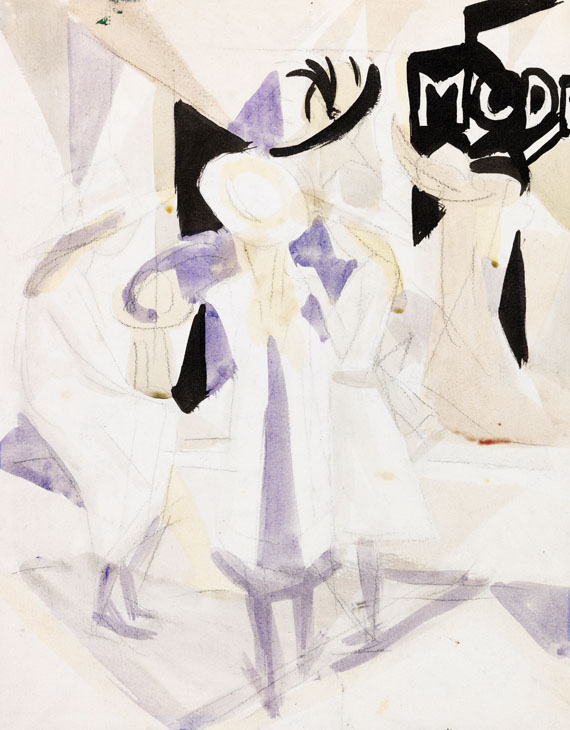

• Vorstudie zu August Mackes bekanntem Zyklus der "Schaufensterbilder"

• Neben dem Spaziergänger zählt das farbenprächtige Mode-Schaufenster zu den wichtigsten Motiven im Œuvre des Künstlers

• Die aquarellierte Mädchengruppe scheint in Form und Farbe nahezu mit dem Modegeschäft zu verschmelzen

• Die ausgewogene Komposition der Dreiergruppe ist charakteristisch im Werk des Künstlers.

PROVENIENZ: Nachlass August Macke (verso mit dem Stempel).

Galerie Vömel, Düsseldorf.

Mayer, Bad Godesberg (1940).

Privatsammlung Süddeutschland.

AUSSTELLUNG: Das junge Rheinland, Kölnischer Kunstverein, Köln, Januar-Februar 1918.

XVI. Sonderausstellung August Macke - Heinrich Nauen, Kestnergesellschaft, Hannover 1918, Kat.-Nr. 55.

Graphisches Kabinett von Bergh und Comp. (Dr. Koch), Düsseldorf, ab 15.8.1919.

August Macke, Kestnergesellschaft, Hannover 1935, Kat.-Nr. 80.

Paula Moderson-Becker - August Macke, Kunsthalle Basel 1936, Kat.-Nr. 128.

August Macke Gedächtnisausstellung, Museen der Stadt Köln in der Alten Universität, Köln 1947, Kat.-Nr. 106.

Macke. Aquarell-Ausstellung. Städtisches Kunsthaus, Bielefeld 1957, Kat.-Nr. 142 mit Abb. S. 23.

Aquarell und Tuschpinselzeichnung über Bleistift.

Heiderich Aquarelle 340. Vriesen A 142. Verso mit dem Nachlassstempel August Macke (Lugt 1775 b), dort handschriftlich nummeriert "4" sowie betitelt "Mädchen vor Hutladen". Verso von fremder Hand datiert und bezeichnet "unverkäuflich". Auf festem Velin. 28,9 x 22,8 cm (11,3 x 8,9 in), blattgroß.

[AR].

• Vorstudie zu August Mackes bekanntem Zyklus der "Schaufensterbilder"

• Neben dem Spaziergänger zählt das farbenprächtige Mode-Schaufenster zu den wichtigsten Motiven im Œuvre des Künstlers

• Die aquarellierte Mädchengruppe scheint in Form und Farbe nahezu mit dem Modegeschäft zu verschmelzen

• Die ausgewogene Komposition der Dreiergruppe ist charakteristisch im Werk des Künstlers.

PROVENIENZ: Nachlass August Macke (verso mit dem Stempel).

Galerie Vömel, Düsseldorf.

Mayer, Bad Godesberg (1940).

Privatsammlung Süddeutschland.

AUSSTELLUNG: Das junge Rheinland, Kölnischer Kunstverein, Köln, Januar-Februar 1918.

XVI. Sonderausstellung August Macke - Heinrich Nauen, Kestnergesellschaft, Hannover 1918, Kat.-Nr. 55.

Graphisches Kabinett von Bergh und Comp. (Dr. Koch), Düsseldorf, ab 15.8.1919.

August Macke, Kestnergesellschaft, Hannover 1935, Kat.-Nr. 80.

Paula Moderson-Becker - August Macke, Kunsthalle Basel 1936, Kat.-Nr. 128.

August Macke Gedächtnisausstellung, Museen der Stadt Köln in der Alten Universität, Köln 1947, Kat.-Nr. 106.

Macke. Aquarell-Ausstellung. Städtisches Kunsthaus, Bielefeld 1957, Kat.-Nr. 142 mit Abb. S. 23.

409

August Macke

Mädchen vor Hutladen, 1912/13.

Aquarell und Tuschpinselzeichnung über Bleistift

Schätzung:

€ 20.000 Ergebnis:

€ 35.000 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich