Raumbeispiel

501

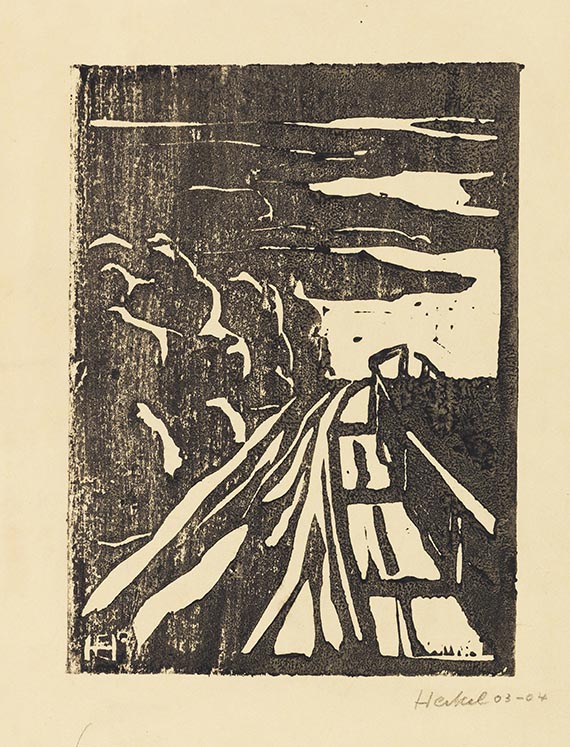

Erich Heckel

Über den Hügel, 1903.

Holzschnitt

Schätzung:

€ 3.000 Ergebnis:

€ 3.810 (inklusive Aufgeld)

Über den Hügel. 1903.

Holzschnitt.

Ebner/Gabelmann 2 H. Dube H 1. Signiert und datiert "03-04" (nachträglich) sowie bezeichnet "Noch ein Aquarelldruck". Zusätzlich im Druckstock monogrammiert. Eines von 2 bisher bekannten Exemplaren. Auf festem, chamoisfarbenem Papier. 19,9 x 14,6 cm (7,8 x 5,7 in). Papier: 28,3 x 20,7 cm (11,1 x 8,1 in).

[JS].

• Einer der ersten Holzschnitte Erich Heckels, die er bereits 1903, ein Jahr vor Kirchners erstem Holzschnitt, geschaffen hat.

• Rarität. Bisher sind lediglich 2 Abzüge dieses frühen Druckes bekannt.

• Das andere Exemplar befindet sich in der Sammlung des Museums Folkwang, Essen.

• Die Ausführung in Aquarellfarbe und nicht – wie üblich – in Druckerfarbe ist ein schönes Zeugnis für Heckels experimentellen Umgang mit dem grafischen Medium.

• Durch das transparente Schwarz der Aquarellfarbe wird das Druckbild mit der gut sichtbaren Maserung des Holzstockes belebt.

• Die Komposition erinnert an Edvard Munchs berühmte Gemäldefolge "Der Schrei" (ab 1893), die als Schlüsselwerk des Expressionismus gilt.

PROVENIENZ: Sammlung Walter Kern, Davos (wohl 1945 direkt vom Künstler erworben, rechts unten mit dem Sammlerstempel, Lugt 1567 a, und der handschriftlichen Registriernummer "H 2/5". Verso nochmals mit dem Sammlerstempel).

Sammlung Hermann Gerlinger, Würzburg (1997 erworben: Galerie Kornfeld, 19./20.6.1997, verso mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, vor 2005-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Galerie Kornfeld, Bern, Auktion 219 II. Teil, 19./20.6.1997, Los 463 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 141, SHG-Nr. 311 (m. Abb.).

Holzschnitt.

Ebner/Gabelmann 2 H. Dube H 1. Signiert und datiert "03-04" (nachträglich) sowie bezeichnet "Noch ein Aquarelldruck". Zusätzlich im Druckstock monogrammiert. Eines von 2 bisher bekannten Exemplaren. Auf festem, chamoisfarbenem Papier. 19,9 x 14,6 cm (7,8 x 5,7 in). Papier: 28,3 x 20,7 cm (11,1 x 8,1 in).

[JS].

• Einer der ersten Holzschnitte Erich Heckels, die er bereits 1903, ein Jahr vor Kirchners erstem Holzschnitt, geschaffen hat.

• Rarität. Bisher sind lediglich 2 Abzüge dieses frühen Druckes bekannt.

• Das andere Exemplar befindet sich in der Sammlung des Museums Folkwang, Essen.

• Die Ausführung in Aquarellfarbe und nicht – wie üblich – in Druckerfarbe ist ein schönes Zeugnis für Heckels experimentellen Umgang mit dem grafischen Medium.

• Durch das transparente Schwarz der Aquarellfarbe wird das Druckbild mit der gut sichtbaren Maserung des Holzstockes belebt.

• Die Komposition erinnert an Edvard Munchs berühmte Gemäldefolge "Der Schrei" (ab 1893), die als Schlüsselwerk des Expressionismus gilt.

PROVENIENZ: Sammlung Walter Kern, Davos (wohl 1945 direkt vom Künstler erworben, rechts unten mit dem Sammlerstempel, Lugt 1567 a, und der handschriftlichen Registriernummer "H 2/5". Verso nochmals mit dem Sammlerstempel).

Sammlung Hermann Gerlinger, Würzburg (1997 erworben: Galerie Kornfeld, 19./20.6.1997, verso mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, vor 2005-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Galerie Kornfeld, Bern, Auktion 219 II. Teil, 19./20.6.1997, Los 463 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 141, SHG-Nr. 311 (m. Abb.).

501

Erich Heckel

Über den Hügel, 1903.

Holzschnitt

Schätzung:

€ 3.000 Ergebnis:

€ 3.810 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich