410

Karl Schmidt-Rottluff

Mitgliedskarte für das Jahr 1911, 1910.

Holzschnitt, dreiteilig

Schätzung:

€ 6.000 Ergebnis:

€ 21.250 (inklusive Aufgeld)

Mitgliedskarte für das Jahr 1911. 1910.

Holzschnitt, dreiteilig.

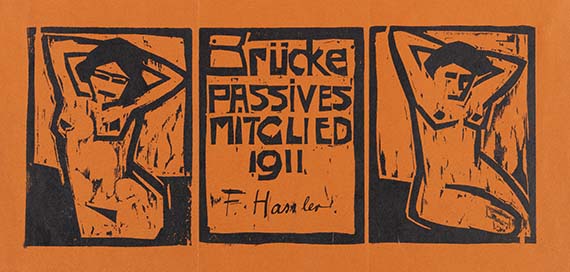

Schapire G 13. Bolliger 35. Links unten signiert und datiert. Auf rötlich-braunem Karton. Holzschnitte je 16,7 x 12,7 cm (6,5 x 5 in). Papier: 21,5 x 44,4 cm (8,4 x 17,4 in).

Ausgestellt für "F. Hassler" (mit handschriftlicher Bezeichnung in Tusche). Gedruckt von der Brückenpresse. [KT].

• Letzte der Mitgliedskarten der "Brücke".

• Besonders großes und repräsentatives Blatt, von Schmidt-Rottluff als Triptychon gestaltet.

• Aus dem Besitz von Franz Hassler (1874–1942), Freund Rosa Schapires und auch von Wilhelm Niemeyer, der nach dem Tod Hasslers Kunstwerke aus dessen Sammlung übernimmt.

• Der Chemiker, Philosoph und Sammler Franz Hassler ist besonders an den Arbeiten Schmidt-Rottluffs interessiert und steht mit diesem vor allem 1911 in Hamburg in engem Kontakt.

Das Werk ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin dokumentiert.

PROVENIENZ: Franz Hassler (1874–1942), Hamburg-Volksdorf.

Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel Lugt 6032).

AUSSTELLUNG: Karl Schmidt-Rottluff zum 100. Geburtstag, Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, 3.6.-12.8.1984, Kat.-Nr. 171.

Schleswig-Holsteinisches Landesmuseum Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Die Brücke und die Moderne, 1904-1914, Bucerius-Kunst-Forum, Hamburg, 17.10.2004-23.1.2005, Kat.-Nr. 53 (m. Abb.).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Rosa Schapire, Karl Schmidt-Rottluffs graphisches Werk bis 1923, Berlin 1924, G 13.

Ernest Rathenau (Hrsg.), Rosa Schapire, Karl Schmidt-Rottluff: graphisches Werk bis 1923, Tafelband, New York 1987, G 13 (m. Abb., anderes Exemplar).

Hans Bolliger, E. W. Kornfeld (Hrsg.), Ausstellung Künstlergruppe Brücke. Jahresmappen 1906-1912, Bern 1958, S. 25, Nr. 35. (m. Abb., anderes Exemplar).

Hans Bolliger, Die Publikationen und Dokumente der Künstlergruppe „Brücke“, in: Philobiblon, Jg. III, Heft 1, März 1959, S. 41-71, Nr. 32 (m. Abb., anderes Exemplar).

Hans Bolliger, Die Publikationen und Dokumente der Künstlergruppe „Brücke“, in: Die Jahresmappen der „Brücke“ 1906-1912, hrsg. von Magdalena Moeller, Ausst.-Kat. Brücke-Museum Berlin, Berlin 1989, S. 12-31 (m. Abb. S. 22, anderes Exemplar).

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 115, SHG-Nr. 71 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 51, SHG-Nr. 76 (m. Abb.).

Holzschnitt, dreiteilig.

Schapire G 13. Bolliger 35. Links unten signiert und datiert. Auf rötlich-braunem Karton. Holzschnitte je 16,7 x 12,7 cm (6,5 x 5 in). Papier: 21,5 x 44,4 cm (8,4 x 17,4 in).

Ausgestellt für "F. Hassler" (mit handschriftlicher Bezeichnung in Tusche). Gedruckt von der Brückenpresse. [KT].

• Letzte der Mitgliedskarten der "Brücke".

• Besonders großes und repräsentatives Blatt, von Schmidt-Rottluff als Triptychon gestaltet.

• Aus dem Besitz von Franz Hassler (1874–1942), Freund Rosa Schapires und auch von Wilhelm Niemeyer, der nach dem Tod Hasslers Kunstwerke aus dessen Sammlung übernimmt.

• Der Chemiker, Philosoph und Sammler Franz Hassler ist besonders an den Arbeiten Schmidt-Rottluffs interessiert und steht mit diesem vor allem 1911 in Hamburg in engem Kontakt.

Das Werk ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin dokumentiert.

PROVENIENZ: Franz Hassler (1874–1942), Hamburg-Volksdorf.

Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel Lugt 6032).

AUSSTELLUNG: Karl Schmidt-Rottluff zum 100. Geburtstag, Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, 3.6.-12.8.1984, Kat.-Nr. 171.

Schleswig-Holsteinisches Landesmuseum Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Die Brücke und die Moderne, 1904-1914, Bucerius-Kunst-Forum, Hamburg, 17.10.2004-23.1.2005, Kat.-Nr. 53 (m. Abb.).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Rosa Schapire, Karl Schmidt-Rottluffs graphisches Werk bis 1923, Berlin 1924, G 13.

Ernest Rathenau (Hrsg.), Rosa Schapire, Karl Schmidt-Rottluff: graphisches Werk bis 1923, Tafelband, New York 1987, G 13 (m. Abb., anderes Exemplar).

Hans Bolliger, E. W. Kornfeld (Hrsg.), Ausstellung Künstlergruppe Brücke. Jahresmappen 1906-1912, Bern 1958, S. 25, Nr. 35. (m. Abb., anderes Exemplar).

Hans Bolliger, Die Publikationen und Dokumente der Künstlergruppe „Brücke“, in: Philobiblon, Jg. III, Heft 1, März 1959, S. 41-71, Nr. 32 (m. Abb., anderes Exemplar).

Hans Bolliger, Die Publikationen und Dokumente der Künstlergruppe „Brücke“, in: Die Jahresmappen der „Brücke“ 1906-1912, hrsg. von Magdalena Moeller, Ausst.-Kat. Brücke-Museum Berlin, Berlin 1989, S. 12-31 (m. Abb. S. 22, anderes Exemplar).

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 115, SHG-Nr. 71 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 51, SHG-Nr. 76 (m. Abb.).

Für die Mitgliedskarte des Jahres 1911 orientierte sich Karl Schmidt-Rottluff am Schema der Karte von Max Pechstein, erweitert jedoch das Diptychon zu einem Triptychon: Zwei für den Künstler typische Halbakte flankieren die Texttafel in der Mitte. Wie schon Kirchner und Pechstein entwickelt Schmidt-Rottluff eine kraftvolle, einzigartige Schrifttype. Die Mitgliedskarte 1911 ist die letzte. Nachdem alle Dresdner "Brücke"-Künstler 1911 nach Berlin umgezogen sind, verliert der Gruppengedanke an Bedeutung. Und vielleicht ist dies auch der Grund, warum 1912 keine neue Mitgliedskarte entworfen wird; Otto Mueller wäre wohl an der Reihe gewesen.

Der Lebensmittelchemiker Franz Hassler (1874–1942) lebt in Hamburg und wird 1910 vermutlich von Rosa Schapire als Mitglied geworben. Auch ist er mit dem Kunsthistoriker Wilhelm Niemeyer befreundet, einem weiteren passiven Mitglied und Förderer von Schmidt-Rottluff zu dessen Hamburger Zeit. [MvL]

Der Lebensmittelchemiker Franz Hassler (1874–1942) lebt in Hamburg und wird 1910 vermutlich von Rosa Schapire als Mitglied geworben. Auch ist er mit dem Kunsthistoriker Wilhelm Niemeyer befreundet, einem weiteren passiven Mitglied und Förderer von Schmidt-Rottluff zu dessen Hamburger Zeit. [MvL]

410

Karl Schmidt-Rottluff

Mitgliedskarte für das Jahr 1911, 1910.

Holzschnitt, dreiteilig

Schätzung:

€ 6.000 Ergebnis:

€ 21.250 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich