Raumbeispiel

553.03

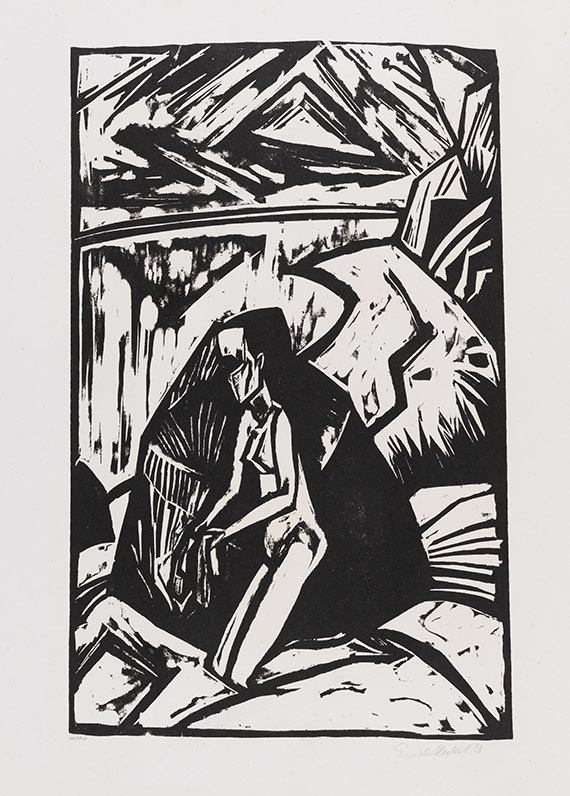

Erich Heckel

Knieende am Stein, 1913.

Holzschnitt

Schätzung:

€ 3.000 Ergebnis:

€ 3.810 (inklusive Aufgeld)

Knieende am Stein. 1913.

Holzschnitt.

Ebner/Gabelmann 589 H a B (von b). Dube H 258 a B (von b). Signiert und datiert. Bezeichnet "gedr. F. Voigt". Aus einer Auflage von 40 Exemplaren. Auf Velin. 49,9 x 32,3 cm (19,6 x 12,7 in). Papier: 61 x 51,3 cm (24 x 20,1 in).

Gedruckt von Fritz Voigt, Berlin. Blatt 2 aus der die Mappe "Elf Holzschnitte, 1912-1919, Erich Heckel bei J.B. Neumann", Berlin 1921.

• Historisch bedeutendes Entstehungsjahr: 1913 gibt die Künstlergruppe aufgrund interner Unstimmigkeiten ihre Auflösung bekannt.

• Weitere Exemplare dieses Holzschnitts sind Teil bedeutender musealer Sammlungen, darunter das Museum of Modern Art, New York, das Städel Museum, Frankfurt a. Main, und das Brücke-Museum, Berlin.

• Im darauffolgenden Jahr schafft Heckel u. a. auch das motivisch eng verwandte Gemälde "Badende am Stein" (Hüneke 1914-22).

• Badende, Akte im Freien und ihre ungezwungene Nacktheit gehören seit der Dresdener Schaffenszeit an den Moritzburger Teichen zu den Hauptmotiven Heckels und der "Brücke"-Künstler.

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 291, SHG-Nr. 429 (m. Abb., S. 290).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 200, SHG-Nr. 447 (m. Abb.).

Holzschnitt.

Ebner/Gabelmann 589 H a B (von b). Dube H 258 a B (von b). Signiert und datiert. Bezeichnet "gedr. F. Voigt". Aus einer Auflage von 40 Exemplaren. Auf Velin. 49,9 x 32,3 cm (19,6 x 12,7 in). Papier: 61 x 51,3 cm (24 x 20,1 in).

Gedruckt von Fritz Voigt, Berlin. Blatt 2 aus der die Mappe "Elf Holzschnitte, 1912-1919, Erich Heckel bei J.B. Neumann", Berlin 1921.

• Historisch bedeutendes Entstehungsjahr: 1913 gibt die Künstlergruppe aufgrund interner Unstimmigkeiten ihre Auflösung bekannt.

• Weitere Exemplare dieses Holzschnitts sind Teil bedeutender musealer Sammlungen, darunter das Museum of Modern Art, New York, das Städel Museum, Frankfurt a. Main, und das Brücke-Museum, Berlin.

• Im darauffolgenden Jahr schafft Heckel u. a. auch das motivisch eng verwandte Gemälde "Badende am Stein" (Hüneke 1914-22).

• Badende, Akte im Freien und ihre ungezwungene Nacktheit gehören seit der Dresdener Schaffenszeit an den Moritzburger Teichen zu den Hauptmotiven Heckels und der "Brücke"-Künstler.

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 291, SHG-Nr. 429 (m. Abb., S. 290).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 200, SHG-Nr. 447 (m. Abb.).

553.03

Erich Heckel

Knieende am Stein, 1913.

Holzschnitt

Schätzung:

€ 3.000 Ergebnis:

€ 3.810 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich