Raumbeispiel

328

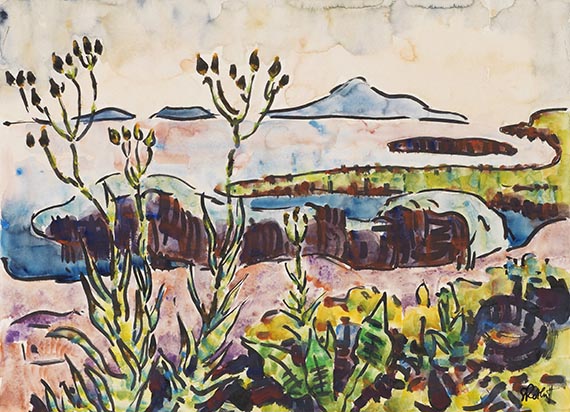

Karl Schmidt-Rottluff

Frühling am See, 1938.

Aquarell

Schätzung:

€ 30.000 Ergebnis:

€ 38.100 (inklusive Aufgeld)

Frühling am See. 1938.

Aquarell.

Rechts unten signiert. Auf Velin. 51 x 69,5 cm (20 x 27,3 in), blattgroß.

• Der Leba-See ist für Schmidt-Rottluff ein wichtiger Rückzugsort.

• Hier bringt er in den 1930er Jahren mit den "neuen Landschaftsbildern" das Genre zu neuer Blüte.

• Die Blätter Karl Schmidt-Rottluffs sind ein Höhepunkt der Aquarellmalerei des 20. Jahrhunderts.

• Vergleichbare Arbeiten befinden sich u. a. im Brücke-Museum, Berlin, und in der Staatlichen Kunstsammlung, Dresden.

Die Arbeit ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Karl Schmidt-Rottluff zum 100. Geburtstag, Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, 3.6.-12.8.1984, Kat.-Nr. 117.

Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 413, SHG-Nr. 742 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 116, SHG-Nr. 263 (m. Abb.).

Aquarell.

Rechts unten signiert. Auf Velin. 51 x 69,5 cm (20 x 27,3 in), blattgroß.

• Der Leba-See ist für Schmidt-Rottluff ein wichtiger Rückzugsort.

• Hier bringt er in den 1930er Jahren mit den "neuen Landschaftsbildern" das Genre zu neuer Blüte.

• Die Blätter Karl Schmidt-Rottluffs sind ein Höhepunkt der Aquarellmalerei des 20. Jahrhunderts.

• Vergleichbare Arbeiten befinden sich u. a. im Brücke-Museum, Berlin, und in der Staatlichen Kunstsammlung, Dresden.

Die Arbeit ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Karl Schmidt-Rottluff zum 100. Geburtstag, Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, 3.6.-12.8.1984, Kat.-Nr. 117.

Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 413, SHG-Nr. 742 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 116, SHG-Nr. 263 (m. Abb.).

Die Landschaft am Lebasee findet im Werk Schmidt-Rottluffs einen starken Widerhall. Dieser größte der pommerschen Strandseen hat in den verschiedenen Tagesstimmungen ein vielfältiges Motiv für Schmidt-Rottluff gegeben. Erstmals kommt der Künstler 1932 hierher, über zehn Jahre kehrt er immer wieder an diesen magischen Ort zurück. Hier findet er in der Natur seinen persönlichen und künstlerischen Rückzugsort in dieser nicht nur für ihn überaus schwierigen Zeit. In unserem Blatt aus der Sammlung Hermann Gerlinger zeigt sich seine starke Ausdruckskraft der Farbwahl. Er behandelt die Farbe sehr differenziert. Im Vordergrund dicht und fest, löst sich der Farbauftrag über den Horizont hin zum Himmel in ein tranzluzides, leichtes Durchscheinen auf. [EH]

328

Karl Schmidt-Rottluff

Frühling am See, 1938.

Aquarell

Schätzung:

€ 30.000 Ergebnis:

€ 38.100 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich