Rahmenbild

Raumbeispiel

433

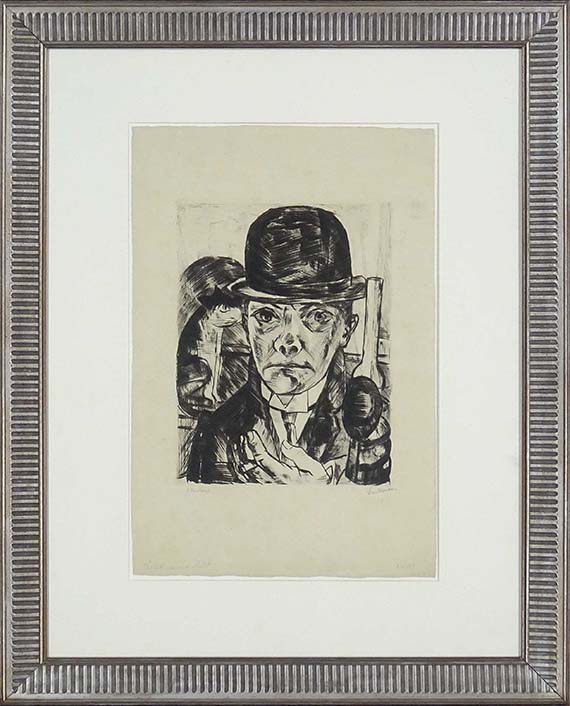

Max Beckmann

Selbstbildnis mit steifem Hut, 1921.

Kaltnadelradierung

Schätzung:

€ 30.000 Ergebnis:

€ 37.500 (inklusive Aufgeld)

Selbstbildnis mit steifem Hut. 1921.

Kaltnadelradierung.

Hofmaier 180 III B (von IV B). Gallwitz 153. Signiert. Wohl von J. B. Neumann irrtümlich bezeichnet "2. Zustand" sowie von fremder Hand "Selbst mit Hut". Aus der ersten Auflage von wohl 50 Exemplaren. Auf Bütten. 32 x 24,5 cm (12,5 x 9,6 in). Papier: 49,8 x 33,5 cm (19,6 x 13,1 in).

Herausgegeben von J. B. Neumann, Berlin. [AR].

• Eines der bekanntesten Selbstporträts des Künstlers innerhalb seines grafischen Werks

• Immer wieder widmet sich Beckmann der eigenen Darstellung, inszeniert sich mit auffälligen Accessoires und hinterfragt unermüdlich den eigenen Charakter

• Aus der Zeit nach Ende des Ersten Weltkriegs, in der er sich intensiv mit der Druckgrafik auseinandersetzt und zunehmend öffentliche Anerkennung findet

• Seine Selbstporträts werden immer wieder in Museumsausstellungen thematisiert, wie etwa 2011 in der Ausstellung "Max Beckmann. Selbstbildnisse in der Graphik" im Kupferstichkabinett in der Neuen Nationalgalerie, Berlin.

PROVENIENZ: Privatsammlung Süddeutschland.

Kaltnadelradierung.

Hofmaier 180 III B (von IV B). Gallwitz 153. Signiert. Wohl von J. B. Neumann irrtümlich bezeichnet "2. Zustand" sowie von fremder Hand "Selbst mit Hut". Aus der ersten Auflage von wohl 50 Exemplaren. Auf Bütten. 32 x 24,5 cm (12,5 x 9,6 in). Papier: 49,8 x 33,5 cm (19,6 x 13,1 in).

Herausgegeben von J. B. Neumann, Berlin. [AR].

• Eines der bekanntesten Selbstporträts des Künstlers innerhalb seines grafischen Werks

• Immer wieder widmet sich Beckmann der eigenen Darstellung, inszeniert sich mit auffälligen Accessoires und hinterfragt unermüdlich den eigenen Charakter

• Aus der Zeit nach Ende des Ersten Weltkriegs, in der er sich intensiv mit der Druckgrafik auseinandersetzt und zunehmend öffentliche Anerkennung findet

• Seine Selbstporträts werden immer wieder in Museumsausstellungen thematisiert, wie etwa 2011 in der Ausstellung "Max Beckmann. Selbstbildnisse in der Graphik" im Kupferstichkabinett in der Neuen Nationalgalerie, Berlin.

PROVENIENZ: Privatsammlung Süddeutschland.

433

Max Beckmann

Selbstbildnis mit steifem Hut, 1921.

Kaltnadelradierung

Schätzung:

€ 30.000 Ergebnis:

€ 37.500 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich