Weitere Abbildung

Raumbeispiel

431

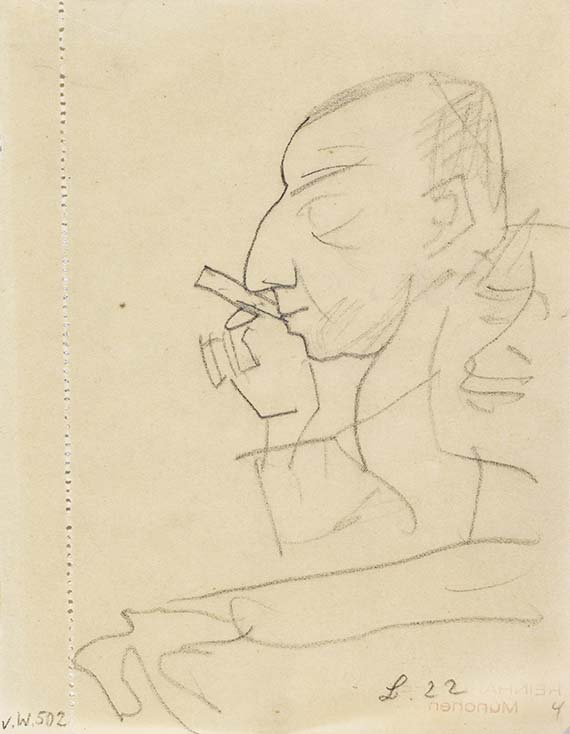

Max Beckmann

Männerkopf im Profil, 1922.

Bleistiftzeichnung

Schätzung:

€ 4.000 Ergebnis:

€ 4.500 (inklusive Aufgeld)

Männerkopf im Profil. 1922.

Bleistiftzeichnung.

Zeiller Skizzenbuch 3, S. 208 5. Wiese 502. Rechts unten monogrammiert und datiert "22". Links unten von fremder Hand bezeichnet "v. W. 502". Verso mit dem Stempel der Sammlung Reinhard Piper (Lugt 5594). Auf Pergamin. 14,1 x 11 cm (5,5 x 4,3 in), Blattgröße. [CH].

• Feine Charakterstudie aus dem Skizzenbuch des Künstlers.

• Beckmann porträtiert hier vermutlich den Zigarre rauchenden Kunsthändler Alfred Flechtheim (1887-1937).

• Im Entstehungsjahr schafft Beckmann die berühmten Grafikmappen "Berliner Reise" und "Jahrmarkt" und ist mit druckgrafischen Arbeiten auf der XIII. Biennale in Venedig vertreten.

• Ehemals Teil der renommierten Sammlung des Münchner Verlegers Reinhard Piper (Verlag R. Piper & Co.), der mehrfach von Beckmann porträtiert wurde und ab 1912 eine enge Freundschaft mit dem Künstler pflegte (s. Ausst.-Kat. Max Beckmann. Briefe an Reinhard Piper, Staatsgalerie Moderner Kunst, München 1994).

PROVENIENZ: Sammlung Reinhard Piper (1879-1953), München (verso mit dem Sammlerstempel, wohl direkt vom Künstler erhalten).

Nachlass Reinhard Piper (1953-1981: Karl & Faber).

Privatsammlung Süddeutschland (in den 1980er Jahren erworben).

Privatsammlung Süddeutschland.

Seitdem in Familienbesitz.

AUSSTELLUNG: Max Beckmann in der Sammlung Piper. Handzeichnungen, Druckgraphik, Dokumente 1910-1923, Kunsthalle Bremen, 27.10.-1.12.1974, Kat.-Nr. 93.

Max Beckmann, Zeichnungen und Aquarelle aus deutschem und amerikanischem Besitz, Galerie Günther Franke, 10.2.-5.4.1975, Kat.-Nr. 93.

LITERATUR: Stephan von Wiese, Max Beckmanns zeichnerisches Werk 1903-1923, Düsseldorf 1978, Kat.-Nr. 502.

Karl & Faber, München, 156. Auktion, Aquarelle, Zeichnungen und Graphik des 20. Jahrhunderts. Sammlung Reinhard Piper, 29.6.1981, S. 146, Los 153 (m. Abb., S. 147).

Max Beckmann Gesellschaft und Bayerische Staatsgemäldesammlungen, München (Hrsg.), Christiane Zeiller (Bearb.), Max Beckmann. Die Skizzenbücher, Bd. I, Ostfildern 2010, Skizzenbuch 3, Kat.-Nr. 5, S. 208 (m. Abb., S. 209).

Bleistiftzeichnung.

Zeiller Skizzenbuch 3, S. 208 5. Wiese 502. Rechts unten monogrammiert und datiert "22". Links unten von fremder Hand bezeichnet "v. W. 502". Verso mit dem Stempel der Sammlung Reinhard Piper (Lugt 5594). Auf Pergamin. 14,1 x 11 cm (5,5 x 4,3 in), Blattgröße. [CH].

• Feine Charakterstudie aus dem Skizzenbuch des Künstlers.

• Beckmann porträtiert hier vermutlich den Zigarre rauchenden Kunsthändler Alfred Flechtheim (1887-1937).

• Im Entstehungsjahr schafft Beckmann die berühmten Grafikmappen "Berliner Reise" und "Jahrmarkt" und ist mit druckgrafischen Arbeiten auf der XIII. Biennale in Venedig vertreten.

• Ehemals Teil der renommierten Sammlung des Münchner Verlegers Reinhard Piper (Verlag R. Piper & Co.), der mehrfach von Beckmann porträtiert wurde und ab 1912 eine enge Freundschaft mit dem Künstler pflegte (s. Ausst.-Kat. Max Beckmann. Briefe an Reinhard Piper, Staatsgalerie Moderner Kunst, München 1994).

PROVENIENZ: Sammlung Reinhard Piper (1879-1953), München (verso mit dem Sammlerstempel, wohl direkt vom Künstler erhalten).

Nachlass Reinhard Piper (1953-1981: Karl & Faber).

Privatsammlung Süddeutschland (in den 1980er Jahren erworben).

Privatsammlung Süddeutschland.

Seitdem in Familienbesitz.

AUSSTELLUNG: Max Beckmann in der Sammlung Piper. Handzeichnungen, Druckgraphik, Dokumente 1910-1923, Kunsthalle Bremen, 27.10.-1.12.1974, Kat.-Nr. 93.

Max Beckmann, Zeichnungen und Aquarelle aus deutschem und amerikanischem Besitz, Galerie Günther Franke, 10.2.-5.4.1975, Kat.-Nr. 93.

LITERATUR: Stephan von Wiese, Max Beckmanns zeichnerisches Werk 1903-1923, Düsseldorf 1978, Kat.-Nr. 502.

Karl & Faber, München, 156. Auktion, Aquarelle, Zeichnungen und Graphik des 20. Jahrhunderts. Sammlung Reinhard Piper, 29.6.1981, S. 146, Los 153 (m. Abb., S. 147).

Max Beckmann Gesellschaft und Bayerische Staatsgemäldesammlungen, München (Hrsg.), Christiane Zeiller (Bearb.), Max Beckmann. Die Skizzenbücher, Bd. I, Ostfildern 2010, Skizzenbuch 3, Kat.-Nr. 5, S. 208 (m. Abb., S. 209).

431

Max Beckmann

Männerkopf im Profil, 1922.

Bleistiftzeichnung

Schätzung:

€ 4.000 Ergebnis:

€ 4.500 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich