Raumbeispiel

164

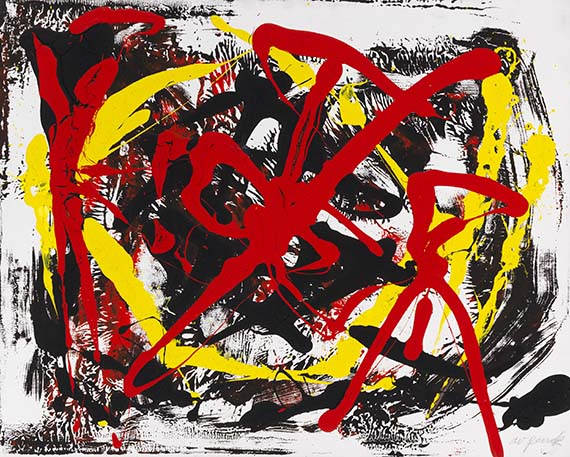

A. R. Penck (d.i. Ralf Winkler)

Pentagon, Ca. 1981/1985.

Öl auf Leinwand

Schätzung:

€ 30.000 Ergebnis:

€ 46.875 (inklusive Aufgeld)

Pentagon. Ca. 1981/1985.

Öl auf Leinwand.

Rechts unten signiert. 80 x 100 cm (31,4 x 39,3 in).

• Die Logik und die Systematik in A. R. Pencks Zeichensprache sind solitär in der deutschen Nachkriegskunst.

• 1984 stellt A. R. Penck im Deutschen Pavillon auf der Biennale in Venedig aus.

• Arbeiten von A. R. Penck sind u. a. im Museum of Modern Art, New York, dem Saint Louis Art Museum, dem National Museum of Modern and Contemporary Art, Korea, und dem Van Abbemuseum, Eindhoven, vertreten.

PROVENIENZ: Privatsammlung Süddeutschland.

Öl auf Leinwand.

Rechts unten signiert. 80 x 100 cm (31,4 x 39,3 in).

• Die Logik und die Systematik in A. R. Pencks Zeichensprache sind solitär in der deutschen Nachkriegskunst.

• 1984 stellt A. R. Penck im Deutschen Pavillon auf der Biennale in Venedig aus.

• Arbeiten von A. R. Penck sind u. a. im Museum of Modern Art, New York, dem Saint Louis Art Museum, dem National Museum of Modern and Contemporary Art, Korea, und dem Van Abbemuseum, Eindhoven, vertreten.

PROVENIENZ: Privatsammlung Süddeutschland.

Die teils verfremdeten Strichmännchen sind das Markenzeichen Pencks und werden häufig in Vergleich mit prähistorischer Höhlenmalerei gebracht. Eine solche Wirkung hat auch die vorliegende Arbeit, übersät mit rätselhaften Piktogrammen in plakativen, klaren Farben. Die Piktogramme gehören zu einer Chiffrensprache, die der Künstler 1960 noch in der ehemaligen DDR zu entwickeln beginnt. Damit versucht Penck einen Zeichenkatalog zusammenzustellen, mit dem sich die aktuelle Welt verkürzt und prägnant darstellen lässt. Über die Decodierung schweigt sich der Künstler aus, die Formensprache muss von den Betrachter:innen selbst entschlüsselt werden. [EH]

164

A. R. Penck (d.i. Ralf Winkler)

Pentagon, Ca. 1981/1985.

Öl auf Leinwand

Schätzung:

€ 30.000 Ergebnis:

€ 46.875 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich