Rückseite

Rahmenbild

521

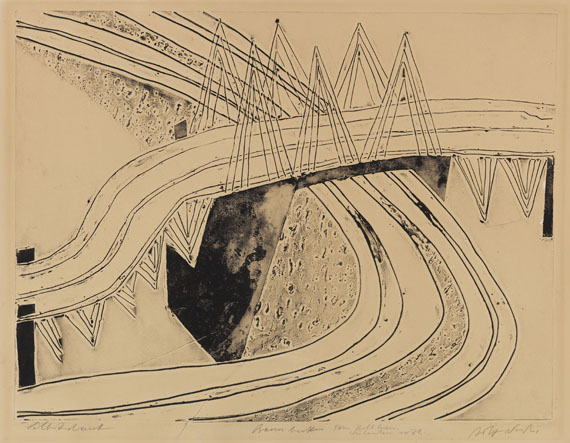

Rolf Nesch

Barmbek, 1932.

Metalldruck

Schätzung:

€ 15.000 Ergebnis:

€ 15.625 (inklusive Aufgeld)

Barmbek. 1932.

Metalldruck.

Helliesen/Sørensen 449 . Signiert, datiert, betitelt und bezeichnet "Selbstdruck" sowie gewidmet. Einer von mindestens 8 bekannten Abzügen. Auf festem Kupferdruckpapier. 45 x 59,6 cm (17,7 x 23,4 in). Papier: 50 x 64,8 cm (19,2 x 25,5 in).

Aus der bedeutenden Folge "Hamburger Brücken", welche im Oktober 1932 erstmals in der Galerie Commeter in Hamburg ausgestellt wurde.

Weitere Abzüge befinden sich u.a. in der Graphischen Sammlung der Staatlichen Museen zu Berlin sowie im Los Angeles County Museum of Art. Die Druckplatten befinden sich in der Graphischen Sammlung der Hamburger Kunsthalle. [JS].

• Sehr selten. Bisher wurden lediglich zwei weitere Abzüge auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• Vier der mindestens acht bekannten Abzüge befinden sich heute in Museumsbesitz.

• Wohl der einzige gewidmete und datierte Abzug dieser besonders expressiven Komposition.

• Seit Entstehung in einer norddeutschen Privatsammlung.

• Wunderbar gratiger und kontrastreicher Abzug mit plastischem Linienrelief.

PROVENIENZ: Privatsammlung Hamburg (1932 direkt vom Künstler erhalten).

Metalldruck.

Helliesen/Sørensen 449 . Signiert, datiert, betitelt und bezeichnet "Selbstdruck" sowie gewidmet. Einer von mindestens 8 bekannten Abzügen. Auf festem Kupferdruckpapier. 45 x 59,6 cm (17,7 x 23,4 in). Papier: 50 x 64,8 cm (19,2 x 25,5 in).

Aus der bedeutenden Folge "Hamburger Brücken", welche im Oktober 1932 erstmals in der Galerie Commeter in Hamburg ausgestellt wurde.

Weitere Abzüge befinden sich u.a. in der Graphischen Sammlung der Staatlichen Museen zu Berlin sowie im Los Angeles County Museum of Art. Die Druckplatten befinden sich in der Graphischen Sammlung der Hamburger Kunsthalle. [JS].

• Sehr selten. Bisher wurden lediglich zwei weitere Abzüge auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• Vier der mindestens acht bekannten Abzüge befinden sich heute in Museumsbesitz.

• Wohl der einzige gewidmete und datierte Abzug dieser besonders expressiven Komposition.

• Seit Entstehung in einer norddeutschen Privatsammlung.

• Wunderbar gratiger und kontrastreicher Abzug mit plastischem Linienrelief.

PROVENIENZ: Privatsammlung Hamburg (1932 direkt vom Künstler erhalten).

521

Rolf Nesch

Barmbek, 1932.

Metalldruck

Schätzung:

€ 15.000 Ergebnis:

€ 15.625 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich