Rahmenbild

Rahmenbild

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

Raumbeispiel

59

Karl Schmidt-Rottluff

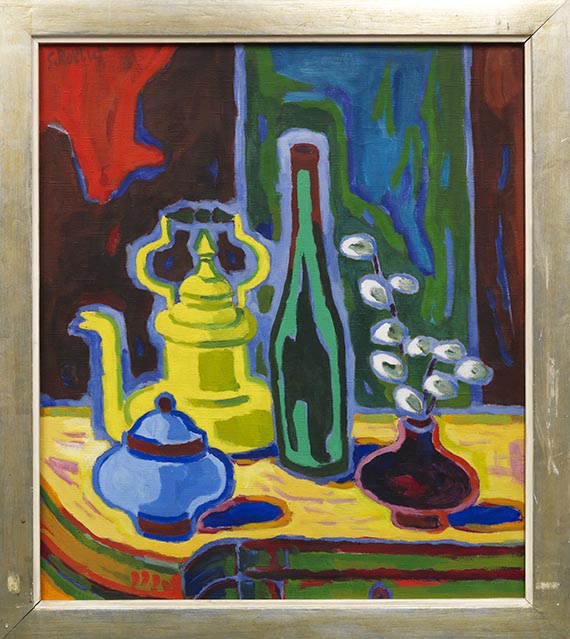

Stillleben mit Flasche, 1951.

Öl auf Leinwand

Schätzung:

€ 120.000 Ergebnis:

€ 342.900 (inklusive Aufgeld)

Stillleben mit Flasche. 1951.

Öl auf Leinwand.

Grohmann S. 307. Links oben signiert. Verso auf dem Keilrahmen erneut signiert sowie betitelt "Stilleben mit Flasche", mit der Werknummer "511" versehen und bezeichnet "gewachst". 101,5 x 87,5 cm (39,9 x 34,4 in).

• Mitreißend kraftvoller Dialog der Farben.

• Außergewöhnliche Modernität: Durch die besondere Klarheit der Formensprache und die Flächigkeit der Farben ein herausragendes Stillleben im Schaffen Schmidt-Rottluffs.

• Ehemals Teil der bedeutenden Privatsammlung Berthold und Else Beitz.

• Erstmals auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

Das Werk ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Galerie Wilhelm Grosshennig (verso auf dem Keilrahmen mit dem Etikett).

Sammlung Berthold und Else Beitz (direkt vom Vorgenannten erworben).

Privatsammlung Norddeutschland (durch Erbschaft vom Vorgenannten).

AUSSTELLUNG: Ausstellung bedeutender Kunstwerke des 19. und 20. Jahrhunderts (Deutsche Expressionisten – Deutsche Impressionisten), Galerie Wilhelm Grosshennig, Düsseldorf, 15.12.1958-15.2.1959, o. S. (m. Abb.).

Öl auf Leinwand.

Grohmann S. 307. Links oben signiert. Verso auf dem Keilrahmen erneut signiert sowie betitelt "Stilleben mit Flasche", mit der Werknummer "511" versehen und bezeichnet "gewachst". 101,5 x 87,5 cm (39,9 x 34,4 in).

• Mitreißend kraftvoller Dialog der Farben.

• Außergewöhnliche Modernität: Durch die besondere Klarheit der Formensprache und die Flächigkeit der Farben ein herausragendes Stillleben im Schaffen Schmidt-Rottluffs.

• Ehemals Teil der bedeutenden Privatsammlung Berthold und Else Beitz.

• Erstmals auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

Das Werk ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Galerie Wilhelm Grosshennig (verso auf dem Keilrahmen mit dem Etikett).

Sammlung Berthold und Else Beitz (direkt vom Vorgenannten erworben).

Privatsammlung Norddeutschland (durch Erbschaft vom Vorgenannten).

AUSSTELLUNG: Ausstellung bedeutender Kunstwerke des 19. und 20. Jahrhunderts (Deutsche Expressionisten – Deutsche Impressionisten), Galerie Wilhelm Grosshennig, Düsseldorf, 15.12.1958-15.2.1959, o. S. (m. Abb.).

Nach der erzwungenen, Jahre andauernden Unterbrechung seiner künstlerischen Tätigkeit infolge des Arbeitsverbots durch die Nationalsozialisten kehrt Schmidt-Rottluff 1946 nach Berlin zurück. Dort beginnt ab etwa 1950 eine höchst intensive Schaffensphase, mit der er an die Produktivität früherer Jahre anknüpft. Es rückt besonders das Stillleben in den Fokus seiner Arbeit, in dessen Rahmen er fortwährend danach strebt, die Ausdruckskraft des Dargestellten weiter zu steigern.

Das hier angebotene "Stillleben mit Flasche" ist ein besonderes Zeugnis dieser intensiven Berliner Zeit. In dieser Phase seiner Auseinandersetzung mit der Nature morte löst Schmidt-Rottluff die dargestellten Gegenstände immer weiter von ihrer tatsächlichen räumlichen Wirkung und realen Farbigkeit. Entscheidend für ihn sind ihre Ausdruckswerte und das Korrespondieren der Farben untereinander. Unser Gemälde, das für Jahrzehnte innerhalb einer bedeutenden Familiensammlung blieb, präsentiert sich unter diesen späten Stillleben als eine der spannungsreichsten Inszenierungen. Formen und Farben setzt Schmidt-Rottluff in ein intensives Verhältnis zu den virtuos gesetzten Konturlinien. Den einzelnen Bildgegenständen, wie besonders der gelben Teekanne, verleiht er durch ihre Größe und Nähe zum/zur Betrachter:in eine bedeutungsgeladene Monumentalität. Durch den prägnanten Einsatz von Licht und die einzigartige Schattensetzung weiß der Künstler die Bildwirkung, Flächigkeit sowie die Ausdruckskraft der Farben dabei gekonnt zu steigern. In diesem außergewöhnlichen Stillleben erzielt er dadurch eine Bildwirkung, in der er die Prägnanz und Klarheit von Motivik und Farbgebung auf ein bisher unerreichtes Level führt.

Die 1950er Jahre stellen in vielfacher Hinsicht eine äußerst spannende Phase im späteren Œuvre des Künstlers dar. Ein stärker werdender Grad an Abstraktion – wenn auch Schmidt-Rottluff stets die Gegenständlichkeit als oberste Prämisse seiner Kunst verstand – zeugt von der nie endenden Auseinandersetzung des Künstlers mit seiner Umgebung und den Ausdrucksqualitäten der eigenen Arbeiten. In diesem Sinne steht das Gemälde "Stillleben mit Flasche" stellvertretend für eine neue Stilstufe in der Malerei des einstigen "Brücke"-Künstlers. [AM]

Das hier angebotene "Stillleben mit Flasche" ist ein besonderes Zeugnis dieser intensiven Berliner Zeit. In dieser Phase seiner Auseinandersetzung mit der Nature morte löst Schmidt-Rottluff die dargestellten Gegenstände immer weiter von ihrer tatsächlichen räumlichen Wirkung und realen Farbigkeit. Entscheidend für ihn sind ihre Ausdruckswerte und das Korrespondieren der Farben untereinander. Unser Gemälde, das für Jahrzehnte innerhalb einer bedeutenden Familiensammlung blieb, präsentiert sich unter diesen späten Stillleben als eine der spannungsreichsten Inszenierungen. Formen und Farben setzt Schmidt-Rottluff in ein intensives Verhältnis zu den virtuos gesetzten Konturlinien. Den einzelnen Bildgegenständen, wie besonders der gelben Teekanne, verleiht er durch ihre Größe und Nähe zum/zur Betrachter:in eine bedeutungsgeladene Monumentalität. Durch den prägnanten Einsatz von Licht und die einzigartige Schattensetzung weiß der Künstler die Bildwirkung, Flächigkeit sowie die Ausdruckskraft der Farben dabei gekonnt zu steigern. In diesem außergewöhnlichen Stillleben erzielt er dadurch eine Bildwirkung, in der er die Prägnanz und Klarheit von Motivik und Farbgebung auf ein bisher unerreichtes Level führt.

Die 1950er Jahre stellen in vielfacher Hinsicht eine äußerst spannende Phase im späteren Œuvre des Künstlers dar. Ein stärker werdender Grad an Abstraktion – wenn auch Schmidt-Rottluff stets die Gegenständlichkeit als oberste Prämisse seiner Kunst verstand – zeugt von der nie endenden Auseinandersetzung des Künstlers mit seiner Umgebung und den Ausdrucksqualitäten der eigenen Arbeiten. In diesem Sinne steht das Gemälde "Stillleben mit Flasche" stellvertretend für eine neue Stilstufe in der Malerei des einstigen "Brücke"-Künstlers. [AM]

59

Karl Schmidt-Rottluff

Stillleben mit Flasche, 1951.

Öl auf Leinwand

Schätzung:

€ 120.000 Ergebnis:

€ 342.900 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich