Raumbeispiel

315

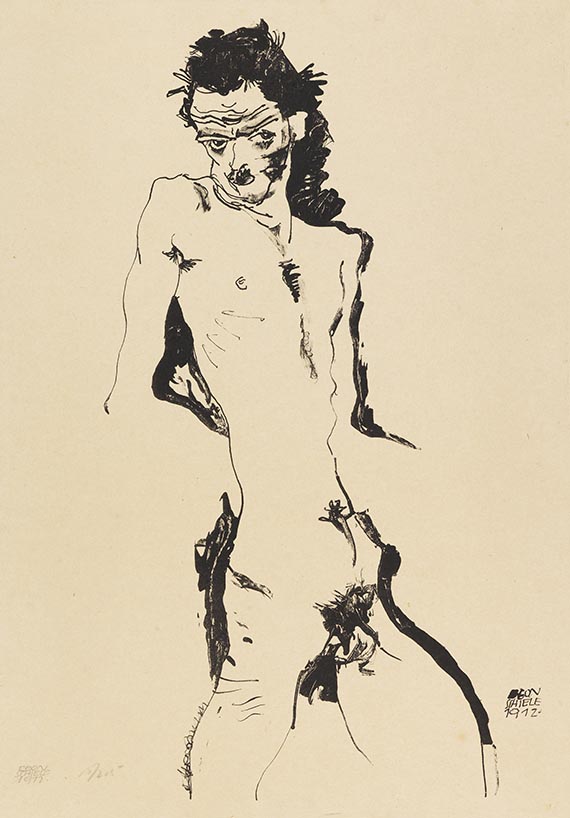

Egon Schiele

Männlicher Akt (Selbstbildnis), 1912.

Lithografie

Schätzung:

€ 15.000 Ergebnis:

€ 25.400 (inklusive Aufgeld)

Männlicher Akt (Selbstbildnis). 1912.

Lithografie.

Kallir 1 b 2 (von 1 b 2). Söhn 355-12. Signiert und datiert. Von fremder Hand bezeichnet. Im Stein signiert, datiert und mit dem Editions-Signet. Eines von 200 Exemplaren auf diesem Papier. Auf schwach gelblichem, glattem Velin. 42 x 23,5 cm (16,5 x 9,2 in). Papier: 45 x 32 cm (17,6 x 12,5 in).

Erschienen in der Mappe "SEMA. 15 Originalsteinzeichnungen", herausgegeben vom Delphin-Verlag, München 1912. [EH].

• Aus der bedeutenden Sammlung Serge Sabarsky.

• "Männlicher Akt (Selbstbildnis) I" ist die erste von Egon Schiele geschaffene Lithografie.

• Erschienen in der "SEMA-Mappe" der expressionistischen Künstlervereinigung "SEMA" um Paul Klee.

• Das druckgrafische Werk Egon Schieles umfasst insgesamt nur 17 Nummern.

• Weitere Exemplare dieses Blattes befinden sich u. a. im Leopold Museum, Wien, und im Los Angeles County Museum of Art.

PROVENIENZ: Sammlung Serge Sabarsky (1912-1996), New York.

Nachlass Serge Sabarsky, New York.

Sammlung Vally Sabarsky (1909-2002), New York.

Vally Sabarsky Stiftung, New York.

LITERATUR: Otto Kallir, Egon Schiele. Das druckgraphische Werk, Wels 1970, S. 84f., Kat.-Nr. 1 b 2.

Susanne M. I. Kaufmann, Die 'Künstlervereinigung Sema' - Eine Künstlergruppierung zwischen expressionistischer Kunstauffassung und den Mechanismen des Kunstmarktes, München 2008, S. 67ff.

Lithografie.

Kallir 1 b 2 (von 1 b 2). Söhn 355-12. Signiert und datiert. Von fremder Hand bezeichnet. Im Stein signiert, datiert und mit dem Editions-Signet. Eines von 200 Exemplaren auf diesem Papier. Auf schwach gelblichem, glattem Velin. 42 x 23,5 cm (16,5 x 9,2 in). Papier: 45 x 32 cm (17,6 x 12,5 in).

Erschienen in der Mappe "SEMA. 15 Originalsteinzeichnungen", herausgegeben vom Delphin-Verlag, München 1912. [EH].

• Aus der bedeutenden Sammlung Serge Sabarsky.

• "Männlicher Akt (Selbstbildnis) I" ist die erste von Egon Schiele geschaffene Lithografie.

• Erschienen in der "SEMA-Mappe" der expressionistischen Künstlervereinigung "SEMA" um Paul Klee.

• Das druckgrafische Werk Egon Schieles umfasst insgesamt nur 17 Nummern.

• Weitere Exemplare dieses Blattes befinden sich u. a. im Leopold Museum, Wien, und im Los Angeles County Museum of Art.

PROVENIENZ: Sammlung Serge Sabarsky (1912-1996), New York.

Nachlass Serge Sabarsky, New York.

Sammlung Vally Sabarsky (1909-2002), New York.

Vally Sabarsky Stiftung, New York.

LITERATUR: Otto Kallir, Egon Schiele. Das druckgraphische Werk, Wels 1970, S. 84f., Kat.-Nr. 1 b 2.

Susanne M. I. Kaufmann, Die 'Künstlervereinigung Sema' - Eine Künstlergruppierung zwischen expressionistischer Kunstauffassung und den Mechanismen des Kunstmarktes, München 2008, S. 67ff.

Mit erstaunlicher Perfektion gestaltet Egon Schiele seine erste grafische Arbeit. Er wählt als Basis die Zeichnung, die über ein Umdruckverfahren auf den Stein gebracht wird. Die Darstellung zeigt den kühn erfassten Akt seiner selbst. Egon Schiele reicht für die Veröffentlichung in der "SEMA-Mappe" 1912 zwei Vorschläge ein, von denen schließlich unser Motiv ausgewählt wird. Man muss beachten, dass das druckgrafische Œuvre von Egon Schiele insgesamt nur 17 Werke umfasst und unser Blatt die erste Arbeit ist, die er für eine druckgrafische Veröffentlichung gestaltet.

Die "SEMA-Mappe" erscheint 1912 parallel zur Ausstellung der Künstlergruppe "SEMA" in der Galerie Thannhauser. In einem Schreiben an den Delphin-Verlag wünscht Egon Schiele sich zunächst, dass als Titel für seinen Beitrag zur Mappe "Zeichnung" gewählt wird. Als Antwort wird ihm vom Verlag mitgeteilt: "[..] Es erscheint nämlich uns wie diesen [den Herren der Sema] unmöglich, Ihr Blatt einfach Zeichnung zu nennen, da ja ein jedes Blatt so heißen könnte. [..] Wir möchten deshalb Ihr Blatt zum mindesten 'Akt' nennen und hoffen sie damit einverstanden." (zit. nach: Susanne Kaufmann, Die Künstlervereinigung Sema, Magisterarbeit LMU 2008, S. 64). Es zeigt, wie gleichwertig aufgrund des Zeichnerischen Egon Schiele diese Lithografie im Hinblick auf eine originale Zeichnung bewertete.

Erst im Jahr 1918 wendet sich Schiele auf Einladung der Wiener Secession wieder der Lithografie zu. Es folgen noch zwei weitere lithografische Arbeiten im gleichen Jahr.

Die "SEMA-Mappe" erscheint 1912 parallel zur Ausstellung der Künstlergruppe "SEMA" in der Galerie Thannhauser. In einem Schreiben an den Delphin-Verlag wünscht Egon Schiele sich zunächst, dass als Titel für seinen Beitrag zur Mappe "Zeichnung" gewählt wird. Als Antwort wird ihm vom Verlag mitgeteilt: "[..] Es erscheint nämlich uns wie diesen [den Herren der Sema] unmöglich, Ihr Blatt einfach Zeichnung zu nennen, da ja ein jedes Blatt so heißen könnte. [..] Wir möchten deshalb Ihr Blatt zum mindesten 'Akt' nennen und hoffen sie damit einverstanden." (zit. nach: Susanne Kaufmann, Die Künstlervereinigung Sema, Magisterarbeit LMU 2008, S. 64). Es zeigt, wie gleichwertig aufgrund des Zeichnerischen Egon Schiele diese Lithografie im Hinblick auf eine originale Zeichnung bewertete.

Erst im Jahr 1918 wendet sich Schiele auf Einladung der Wiener Secession wieder der Lithografie zu. Es folgen noch zwei weitere lithografische Arbeiten im gleichen Jahr.

315

Egon Schiele

Männlicher Akt (Selbstbildnis), 1912.

Lithografie

Schätzung:

€ 15.000 Ergebnis:

€ 25.400 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich