Raumbeispiel

112

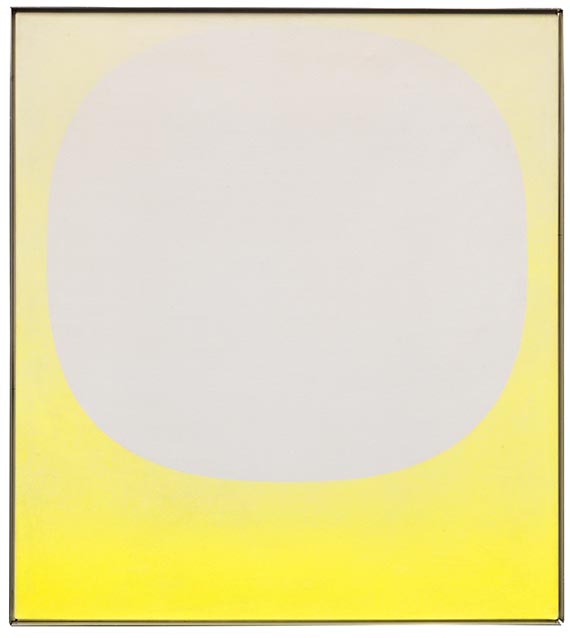

Rupprecht Geiger

541/69, 1969.

Acryl auf Leinwand

Schätzung:

€ 25.000 Ergebnis:

€ 30.480 (inklusive Aufgeld)

541/69. 1969.

Acryl auf Leinwand.

Dornacher/Geiger 516. Verso auf der umgeschlagenen Leinwand signiert, mit der Werknummer bezeichnet und mit einem Richtungspfeil versehen. Auf dem Keilrahmen nochmals signiert sowie mit der Werknummer und den Maßangaben bezeichnet. 100 x 90 cm (39,3 x 35,4 in).

[AM].

• Strahlend-farbkräftige Komposition mit beeindruckend suggestiver Wirkkraft.

• Eindrucksvolle, sanfte Modulation von der Hand Rupprecht Geigers, des bedeutenden deutschen Vertreters der Farbfeldmalerei.

• Mit Gemälden wie "541/69" erreichen die Reduktion und Konzentration von Form und Farbe im Œuvre Geigers einen Höhepunkt.

Wir danken Frau Julia Geiger, Archiv Geiger, München, für die freundliche Auskunft.

PROVENIENZ: Galerie Denise René/Hans Mayer, Düsseldorf (verso auf dem Keilrahmen mit dem Etikett).

Privatsammlung Süddeutschland.

Privatsammlung Süddeutschland (seit 2002, Ketterer Kunst, München).

LITERATUR: Ketterer Kunst, München, 277. Auktion, 6.12.2002, Los 201.

Pia Dornacher, Julia Geiger, Rupprecht Geiger. Werkverzeichnis. Gemälde und Objekte, Architekturbezogene Kunst, München 2003, S. 193, Nr. 516 (m. Abb. S. 195).

AD Architectural Digest (spanische Ausgabe), Nr. 74, November 2012, (Abb. o.S.).

Acryl auf Leinwand.

Dornacher/Geiger 516. Verso auf der umgeschlagenen Leinwand signiert, mit der Werknummer bezeichnet und mit einem Richtungspfeil versehen. Auf dem Keilrahmen nochmals signiert sowie mit der Werknummer und den Maßangaben bezeichnet. 100 x 90 cm (39,3 x 35,4 in).

[AM].

• Strahlend-farbkräftige Komposition mit beeindruckend suggestiver Wirkkraft.

• Eindrucksvolle, sanfte Modulation von der Hand Rupprecht Geigers, des bedeutenden deutschen Vertreters der Farbfeldmalerei.

• Mit Gemälden wie "541/69" erreichen die Reduktion und Konzentration von Form und Farbe im Œuvre Geigers einen Höhepunkt.

Wir danken Frau Julia Geiger, Archiv Geiger, München, für die freundliche Auskunft.

PROVENIENZ: Galerie Denise René/Hans Mayer, Düsseldorf (verso auf dem Keilrahmen mit dem Etikett).

Privatsammlung Süddeutschland.

Privatsammlung Süddeutschland (seit 2002, Ketterer Kunst, München).

LITERATUR: Ketterer Kunst, München, 277. Auktion, 6.12.2002, Los 201.

Pia Dornacher, Julia Geiger, Rupprecht Geiger. Werkverzeichnis. Gemälde und Objekte, Architekturbezogene Kunst, München 2003, S. 193, Nr. 516 (m. Abb. S. 195).

AD Architectural Digest (spanische Ausgabe), Nr. 74, November 2012, (Abb. o.S.).

112

Rupprecht Geiger

541/69, 1969.

Acryl auf Leinwand

Schätzung:

€ 25.000 Ergebnis:

€ 30.480 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich