Weitere Abbildung

Weitere Abbildung

16

Maria von Oisterwijk

Der rechte wech, 1531.

Schätzung:

€ 2.000 Ergebnis:

€ 4.000 (inkl. Käuferaufgeld)

Mater nostra

Maria von Oisterwijk

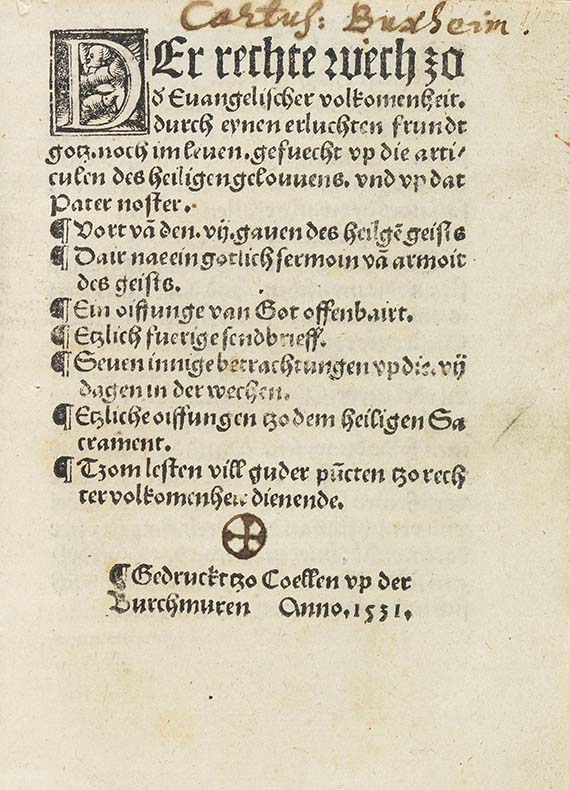

Der rechte wech zo d'Evangelischer volkomenheit. Köln, [Melchior von Neuss] 1531.

- Extrem seltenes Erbauungsbüchlein der Mystikerin Maria von Oisterwijk (1470-1547)

- Einzige Ausgabe

- Im Auktionshandel kein Exemplar nachweisbar

Maria van Oisterwijk (eigentlich Maria van Hout oder Maria van Houte) war Oberin des Beginenhauses Bethlehem in der Nähe von Oisterwijk. Der Kölner Kartäuser Gerard Kalckbrenner, der sie 1531 besuchte, war beeindruckt von ihren mystischen Schriften und ließ sie noch im gleichen Jahr unter dem Titel Der rechte Weg drucken. Ihre letzten Lebensjahre verbrachte Maria in Köln, wo sie zusammen mit dem Jesuiten Petrus Canisius die erste Kölner Jesuitengemeinschaft gründete. - Eine von zwei Druckvarianten, kenntlich an der erweiterten Errataliste am Ende.

EINBAND: Neuer Pergamentband unter Verwendung einer alten Notenhandschrift. 8vo. 13,5 : 9,5 cm. - ILLUSTRATION: Mit zahlreichen figürlichen Holzschnitt-Initialen. - KOLLATION: 215 (st. 216) nn. Bll. - ZUSTAND: Fehlt das letzte Bl. (enthält einen Teil der Errataliste und einen Marien-Holzschnitt; ersetzt durch Fotokopie). - Im Kopfsteg meist knapp beschnitten. Guterhaltenes und sauberes Exemplar. - PROVENIENZ: Titel mit Besitzeintrag der Kartause Buxheim.

LITERATUR: VD 16, M 990 (nur 3 Expl.). - Borchling/Clausen 1096. - Nicht im BM STC und bei Adams.

Only edition of this extremely rare devotional book by the mystic Maria von Oisterwijk. No copy recorded in auction price databases. With numerous fig. woodcut initials. Modern vellum using an early manuscript with square notes. 215 (of 216) leaves, lacking last leaf (replaced by photocopy). Mostly trimmed at upper margin, else well-preserved copy. Title with inscription of the Buxheim Charterhouse.(R)

Maria von Oisterwijk

Der rechte wech zo d'Evangelischer volkomenheit. Köln, [Melchior von Neuss] 1531.

- Extrem seltenes Erbauungsbüchlein der Mystikerin Maria von Oisterwijk (1470-1547)

- Einzige Ausgabe

- Im Auktionshandel kein Exemplar nachweisbar

Maria van Oisterwijk (eigentlich Maria van Hout oder Maria van Houte) war Oberin des Beginenhauses Bethlehem in der Nähe von Oisterwijk. Der Kölner Kartäuser Gerard Kalckbrenner, der sie 1531 besuchte, war beeindruckt von ihren mystischen Schriften und ließ sie noch im gleichen Jahr unter dem Titel Der rechte Weg drucken. Ihre letzten Lebensjahre verbrachte Maria in Köln, wo sie zusammen mit dem Jesuiten Petrus Canisius die erste Kölner Jesuitengemeinschaft gründete. - Eine von zwei Druckvarianten, kenntlich an der erweiterten Errataliste am Ende.

EINBAND: Neuer Pergamentband unter Verwendung einer alten Notenhandschrift. 8vo. 13,5 : 9,5 cm. - ILLUSTRATION: Mit zahlreichen figürlichen Holzschnitt-Initialen. - KOLLATION: 215 (st. 216) nn. Bll. - ZUSTAND: Fehlt das letzte Bl. (enthält einen Teil der Errataliste und einen Marien-Holzschnitt; ersetzt durch Fotokopie). - Im Kopfsteg meist knapp beschnitten. Guterhaltenes und sauberes Exemplar. - PROVENIENZ: Titel mit Besitzeintrag der Kartause Buxheim.

LITERATUR: VD 16, M 990 (nur 3 Expl.). - Borchling/Clausen 1096. - Nicht im BM STC und bei Adams.

Only edition of this extremely rare devotional book by the mystic Maria von Oisterwijk. No copy recorded in auction price databases. With numerous fig. woodcut initials. Modern vellum using an early manuscript with square notes. 215 (of 216) leaves, lacking last leaf (replaced by photocopy). Mostly trimmed at upper margin, else well-preserved copy. Title with inscription of the Buxheim Charterhouse.(R)

16

Maria von Oisterwijk

Der rechte wech, 1531.

Schätzung:

€ 2.000 Ergebnis:

€ 4.000 (inkl. Käuferaufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich