Rahmenbild

Raumbeispiel

430

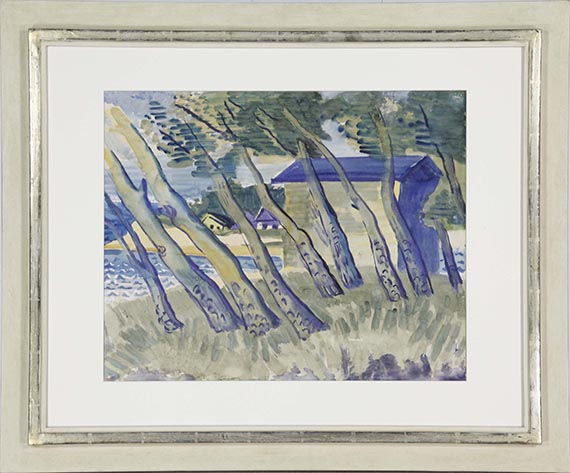

Hermann Max Pechstein

Seeufer mit Bäumen und Häusern, 1931.

Aquarell

Schätzpreis: € 20.000 - 30.000

Seeufer mit Bäumen und Häusern. 1931.

Aquarell.

Links unten signiert und datiert. Auf Velin (mit Prägestempel), auf Unterlagekarton aufgezogen. 49,8 x 62,2 cm (19,6 x 24,4 in), blattgroß. Unterlagekarton: 54,5 x 65,7 cm (21,5 x 25,9 in).

[CH].

• Das letzte Paradies: Zwischen 1927 und 1933 verbringt Pechstein die letzten unbeschwerten Sommer vor den bald folgenden, dramatischen politischen Entwicklungen in Rowe im damaligen Pommern.

• Ausdruck eines besonderen Lebensgefühls: Pechstein empfindet in Rowe großes Glück an einem einfachen, ruhigen und ursprünglichen Leben.

• In frischer, kühler Farbigkeit zeigt Pechstein das bewaldete Seeufer des Garder Sees mit sonnenbeschienenen Bäumen und Fischerkaten.

• Internationaler Erfolg: Im Entstehungsjahr sind einige Werke des Künstlers in der Ausstellung "German Painting and Sculpture" im Museum of Modern Art in New York und in der "30th International Exhibition of Paintings" im Carnegie Institute, Pittsburgh, enthalten.

PROVENIENZ: Privatsammlung München.

Privatsammlung Baden-Württemberg (vom Vorgenannten durch Erbschaft erhalten).

"In solch einer kleinen Hütte mieteten sich Max und Marta ein. Sie schliefen auf Strohsäcken und mussten sich, anders als in Leba, selbst versorgen, so dass Marta 'reichlich Arbeit' hatte. Die Unterkunft war idyllisch gelegen: 'Wir gehen vom Haus im Badeanzug vielleicht 100 Schritt zum Baden in den See. [..] vom Fenster aus sehe ich die Wellen branden am Strand.' Einen besonders urtümlichen Reiz hatten die Wanderungen in den 'altgermanischen Buchenwäldern, welche bis zum Wasser herunterreichen'."

Aya Soika, Max Pechstein. Das Werkverzeichnis der Ölgemälde, Bd. 1, München 2011, S. 79, mit einem Zitat von Hermann Max Pechstein, Brief aus Rowe an E. und M. Plietzsch, 5.7.1927, Altonaer Museum, Hamburg.

Aufrufzeit: 08.06.2024 - ca. 17.40 h +/- 20 Min.

Aquarell.

Links unten signiert und datiert. Auf Velin (mit Prägestempel), auf Unterlagekarton aufgezogen. 49,8 x 62,2 cm (19,6 x 24,4 in), blattgroß. Unterlagekarton: 54,5 x 65,7 cm (21,5 x 25,9 in).

[CH].

• Das letzte Paradies: Zwischen 1927 und 1933 verbringt Pechstein die letzten unbeschwerten Sommer vor den bald folgenden, dramatischen politischen Entwicklungen in Rowe im damaligen Pommern.

• Ausdruck eines besonderen Lebensgefühls: Pechstein empfindet in Rowe großes Glück an einem einfachen, ruhigen und ursprünglichen Leben.

• In frischer, kühler Farbigkeit zeigt Pechstein das bewaldete Seeufer des Garder Sees mit sonnenbeschienenen Bäumen und Fischerkaten.

• Internationaler Erfolg: Im Entstehungsjahr sind einige Werke des Künstlers in der Ausstellung "German Painting and Sculpture" im Museum of Modern Art in New York und in der "30th International Exhibition of Paintings" im Carnegie Institute, Pittsburgh, enthalten.

PROVENIENZ: Privatsammlung München.

Privatsammlung Baden-Württemberg (vom Vorgenannten durch Erbschaft erhalten).

"In solch einer kleinen Hütte mieteten sich Max und Marta ein. Sie schliefen auf Strohsäcken und mussten sich, anders als in Leba, selbst versorgen, so dass Marta 'reichlich Arbeit' hatte. Die Unterkunft war idyllisch gelegen: 'Wir gehen vom Haus im Badeanzug vielleicht 100 Schritt zum Baden in den See. [..] vom Fenster aus sehe ich die Wellen branden am Strand.' Einen besonders urtümlichen Reiz hatten die Wanderungen in den 'altgermanischen Buchenwäldern, welche bis zum Wasser herunterreichen'."

Aya Soika, Max Pechstein. Das Werkverzeichnis der Ölgemälde, Bd. 1, München 2011, S. 79, mit einem Zitat von Hermann Max Pechstein, Brief aus Rowe an E. und M. Plietzsch, 5.7.1927, Altonaer Museum, Hamburg.

Aufrufzeit: 08.06.2024 - ca. 17.40 h +/- 20 Min.

430

Hermann Max Pechstein

Seeufer mit Bäumen und Häusern, 1931.

Aquarell

Schätzpreis: € 20.000 - 30.000

Aufgeld, Steuern und Folgerechtsvergütung zu Hermann Max Pechstein "Seeufer mit Bäumen und Häusern"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich