Rückseite

Rahmenbild

Weitere Abbildung

151

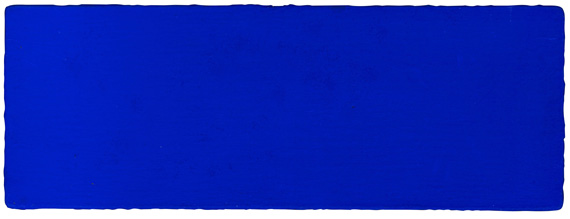

Yves Klein

Monochrome bleu sans titre (IKB 316), Um 1959.

Reines Pigment und Kunstharz auf Hartfaserplatte

Schätzung:

€ 200.000 Ergebnis:

€ 387.500 (inkl. Käuferaufgeld)

Monochrome bleu sans titre (IKB 316). Um 1959.

Reines Pigment und Kunstharz auf Hartfaserplatte.

13,7 x 38 cm (5,3 x 14,9 in).

• Ursprünglich Teil der Sammlung des mit Yves Klein, Joseph Beuys und Prof. Werner Ruhnau wohlbekannten Kulturredakteurs und Kunstkritikers Heiner Stachelhaus (1930-2002).

• Außergewöhnliches Querformat von großer Anziehung.

Mit einer schriftlichen Bestätigung von Frau Rotraut Klein-Moquay, Paris, vom 20. September 2017. Die Arbeit ist in den Archives Yves Klein, Paris, unter der Nummer "IKB 316" verzeichnet.

PROVENIENZ: Sammlung Heiner Stachelhaus (direkt vom Künstler erworben).

Privatsammlung Nordrhein-Westfalen (vor 1978 vom Vorgenannten erworben).

Privatsammlung Süddeutschland.

"[..] berauscht und voll befriedigt war ich, als ich das erste Mal eine einzige Farbe malte."

Yves Klein, zit. nach: Paul Wember, Yves Klein, Köln 1969

Reines Pigment und Kunstharz auf Hartfaserplatte.

13,7 x 38 cm (5,3 x 14,9 in).

• Ursprünglich Teil der Sammlung des mit Yves Klein, Joseph Beuys und Prof. Werner Ruhnau wohlbekannten Kulturredakteurs und Kunstkritikers Heiner Stachelhaus (1930-2002).

• Außergewöhnliches Querformat von großer Anziehung.

Mit einer schriftlichen Bestätigung von Frau Rotraut Klein-Moquay, Paris, vom 20. September 2017. Die Arbeit ist in den Archives Yves Klein, Paris, unter der Nummer "IKB 316" verzeichnet.

PROVENIENZ: Sammlung Heiner Stachelhaus (direkt vom Künstler erworben).

Privatsammlung Nordrhein-Westfalen (vor 1978 vom Vorgenannten erworben).

Privatsammlung Süddeutschland.

"[..] berauscht und voll befriedigt war ich, als ich das erste Mal eine einzige Farbe malte."

Yves Klein, zit. nach: Paul Wember, Yves Klein, Köln 1969

Schon in jungen Jahren experimentiert Yves Klein mit der Wirkung einzelner Farben, verwendet unter anderem reines Orange, Rot, Gelb oder Blau und unterscheidet dabei zwischen freudigen, traurigen, zarten, heftigen, vulgären oder majestätischen Farben. Seine Hinwendung zur Monochromie geht seinen Zeitgenossen damals jedoch noch ein Stück zu weit. "Expression du Monde de la Couleur Mine Orange" wird 1955 vom Salon des Réalités Nouvelles abgelehnt mit der Begründung, es müsse in der Arbeit mindestens eine weitere Farbe vorkommen, um sie ausstellen zu können. Doch der Künstler hat sich zu diesem Zeitpunkt längst entschieden: In der monochromen, reinen Farbe entdeckt Klein für sich und seine Kunst die absolute Freiheit und verschreibt sich der Monochromie fortan voll und ganz. Sich selbst nennt er "Yves Le Monochrome", sein Tagebuch trägt den Titel "L’aventure monochrome". 1957 zeigt Klein in der Einzelausstellung "Proposte monochrome, epoca blu" (Monochrome Vorschläge, blaue Epoche) in der Mailänder Galleria Apollinaire dann erstmals sein tiefes Ultramarinblau, das sich bald zu seinem Markenzeichen entwickelt und das er sich 1960 als I.K.B. - International Klein Blue - sogar patentieren lässt. So wie die vorliegende, etwas spätere, kleine Arbeit werden auch die damals ausgestellten Werke mit Abstand von der Wand entfernt gehängt, evozieren so eine gewisse Räumlichkeit und entfalten in der Betrachtung eine seltsame Tiefenwirkung. Der Bildträger wird gänzlich entmaterialisiert, der Betrachter muss sich nicht mit einer Entzifferung befassen, sondern taucht ein in ein tiefes Blau, begibt sich in einen fast meditativen Zustand. Durch die Monochromie löst Klein seine Malerei von der konventionellen Kunstauffassung und befreit sie damit auch von jeglicher Form der Zeichnung, Linienführung und farblicher Kontrastwirkung. Die übliche rationale Bewertung von Bildern wird in Frage gestellt, die sich zumeist an Motivik und handwerklich-künstlerischer Fertigkeit orientiert. Statt um die Aussagekraft von Malerei oder ihre Fähigkeit des Geschichtenerzählens geht es dem Künstler vielmehr um das Hervorrufen eines Gefühls. Durch die Entfernung jeglicher äußerer Verunreinigungen, wie beispielsweise das den Blick störende Ringen mehrerer zusammenwirkender Farben um die größte Aufmerksamkeit des Betrachters, kann ein Zustand von Kontemplation bzw. anderen Gefühlsaktivitäten erreicht werden.

Die hier angebotene Arbeit gelangt in den 1950er Jahren in die Sammlung des Kulturredakteurs und Kunstkritikers Heiner Stachelhaus (1930-2002), der in den 1970er und 80er Jahren nicht nur die Künstlerbiographie über das Leben und Werk von Joseph Beuys veröffentlicht, sondern auch eine Abhandlung über die Zusammenarbeit von Yves Klein und Prof. Werner Ruhnau, dem Architekten des Musiktheaters in Gelsenkirchen. Wie auch einige Künstlerkollegen, darunter Norbert Kricke und Jean Tinguely, wird Yves Klein von Werner Ruhnau Ende der 1950er Jahre für die künstlerische Ausschmückung des Theaterbaus engagiert und schafft damals speziell für diesen Neubau außergewöhnlich große, auf den Raum einwirkende blaue Reliefs. Zu ebendieser Zeit entsteht auch die hier angebotene Arbeit. [CH]

Die hier angebotene Arbeit gelangt in den 1950er Jahren in die Sammlung des Kulturredakteurs und Kunstkritikers Heiner Stachelhaus (1930-2002), der in den 1970er und 80er Jahren nicht nur die Künstlerbiographie über das Leben und Werk von Joseph Beuys veröffentlicht, sondern auch eine Abhandlung über die Zusammenarbeit von Yves Klein und Prof. Werner Ruhnau, dem Architekten des Musiktheaters in Gelsenkirchen. Wie auch einige Künstlerkollegen, darunter Norbert Kricke und Jean Tinguely, wird Yves Klein von Werner Ruhnau Ende der 1950er Jahre für die künstlerische Ausschmückung des Theaterbaus engagiert und schafft damals speziell für diesen Neubau außergewöhnlich große, auf den Raum einwirkende blaue Reliefs. Zu ebendieser Zeit entsteht auch die hier angebotene Arbeit. [CH]

151

Yves Klein

Monochrome bleu sans titre (IKB 316), Um 1959.

Reines Pigment und Kunstharz auf Hartfaserplatte

Schätzung:

€ 200.000 Ergebnis:

€ 387.500 (inkl. Käuferaufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.