Rahmenbild

Raumbeispiel

402

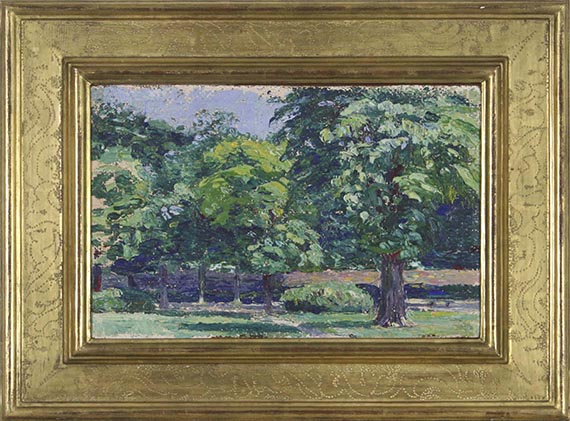

Gabriele Münter

An der Parkmauer, Um 1906/07.

Öl auf Rupfen

Schätzung:

€ 30.000 Ergebnis:

€ 118.750 (inklusive Aufgeld)

An der Parkmauer. Um 1906/07.

Öl auf Rupfen.

Verso mit dem Nachlassstempel sowie auf einem Etikett mit der teils handschriftlichen und teils gestempelten Nachlassnummer L 599. 22,5 x 32 cm (8,8 x 12,5 in).

• Charakteristisches, frühes Werk Münters in Spachteltechnik.

• Die kleinen Ölskizzen aus der Phalanx-Zeit gelten als entscheidende Meilensteine im Werk Münters.

• Weitere frühe Arbeiten Münters und Kandinskys aus den Jahren 1902-1908 sind derzeit in der Ausstellung "Unter Freiem Himmel. Unterwegs mit Wassily Kandinsky und Gabriele Münter" im Lenbachhaus München zu sehen.

Mit einer schriftlichen Bestätigung der Gabriele Münter- und Johannes Eichner-Stiftung, München, vom 21. September 2021. Die Arbeit wird in das Werkverzeichnis der Gemälde von Gabriele Münter aufgenommen.

PROVENIENZ: Nachlass der Künstlerin (1962).

Kunsthandlung Resch, Gauting

Privatsammlung Süddeutschland (vom Vorgenannten, bis 1993)

Privatsammlung Nordrhein-Westfalen/Schweiz (durch Erbschaft erhalten).

LITERATUR: Karl & Faber, München, Auktion 186, 30.11.1993, Los 941, Farbabb. Taf. 53.

Öl auf Rupfen.

Verso mit dem Nachlassstempel sowie auf einem Etikett mit der teils handschriftlichen und teils gestempelten Nachlassnummer L 599. 22,5 x 32 cm (8,8 x 12,5 in).

• Charakteristisches, frühes Werk Münters in Spachteltechnik.

• Die kleinen Ölskizzen aus der Phalanx-Zeit gelten als entscheidende Meilensteine im Werk Münters.

• Weitere frühe Arbeiten Münters und Kandinskys aus den Jahren 1902-1908 sind derzeit in der Ausstellung "Unter Freiem Himmel. Unterwegs mit Wassily Kandinsky und Gabriele Münter" im Lenbachhaus München zu sehen.

Mit einer schriftlichen Bestätigung der Gabriele Münter- und Johannes Eichner-Stiftung, München, vom 21. September 2021. Die Arbeit wird in das Werkverzeichnis der Gemälde von Gabriele Münter aufgenommen.

PROVENIENZ: Nachlass der Künstlerin (1962).

Kunsthandlung Resch, Gauting

Privatsammlung Süddeutschland (vom Vorgenannten, bis 1993)

Privatsammlung Nordrhein-Westfalen/Schweiz (durch Erbschaft erhalten).

LITERATUR: Karl & Faber, München, Auktion 186, 30.11.1993, Los 941, Farbabb. Taf. 53.

1901 war Gabriele Münter nach München gekommen um Kunst zu studieren – eine zur damaligen Zeit für Frauen immer noch ungewöhnliche Lebensentscheidung. Da Frauen an der Kunstakademie nicht zugelassen sind, studiert sie an Privatakademien wie der der Künstlergruppe Phalanx, wo sie auf Kandinsky trifft. Mit dem noch verheirateten Kandinsky begibt sich Münter auf Reisen. Ende Mai 1906 brechen die beiden schließlich nach Paris auf, wo Münter in die vibrierende Künstlerszene eintaucht und große Befreiung und Bestärkung auch als weibliche Künstlerin erfährt. Ihre Wohnung in der 58, rue Madame, befindet sich direkt neben einem der schönsten Parks von Paris, dem Jardin du Luxembourg. Dieser und der Park von Saint-Cloud in Sèvres dienen ihr und Kandinsky immer wieder zur farbkräftigen und freien Darstellung der urbanen Natur. Einige dieser zwischen Studie und ausgeführtem Gemälde schwankenden Arbeiten präsentiert sie 1907 im Salon des Indépendants, bevor das Paar nach München zurückkehrt. In flirrenden, frischen Grüntönen fängt sie die sommerliche Stimmung in einer intimen Ecke des eleganten Parks ein. Anders als bei ihren impressionistischen Vorläufern findet sich keine Picknickgesellschaft, ihr Interesse richtet sich allein auf die Kraft der Natur, des Lichts und der Farbe. [KT]

402

Gabriele Münter

An der Parkmauer, Um 1906/07.

Öl auf Rupfen

Schätzung:

€ 30.000 Ergebnis:

€ 118.750 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich