Raumbeispiel

94

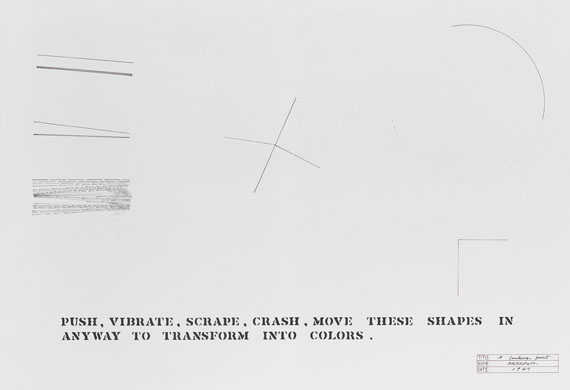

Shusaku Arakawa

A cracking point, 1969.

Öl auf Leinwand

Schätzung:

€ 25.000 Ergebnis:

€ 52.500 (inklusive Aufgeld)

A cracking point. 1969.

Öl auf Leinwand.

Rechts unten sowie verso auf dem Keilrahmen signiert, datiert und betitelt. 124,5 x 183 cm (49 x 72 in).

[AR].

• Schematische, stark reduzierte Arbeit aus den 1960er Jahren.

• Charakteristisch für die Schaffensphase vor seiner Tätigkeit als Architekt.

• Durch Arakawas Aufforderung, die Formen in Farben zu transformieren, wird die Betrachtung zu einem interaktiven Unterfangen.

• 2019 zeigte die renommierte Gagosian Galerie in New York eine Einzelausstellung mit vergleichbaren Arbeiten aus den Jahren 1965 bis 1984.

• Arakawas Werke sind in großen internationalen Sammlungen vertreten, wie etwa im Museum of Modern Art, New York, oder im Centre Pompidou, Paris.

PROVENIENZ: Galerie Alfred Schmela, Düsseldorf (verso auf dem Keilrahmen mit dem Etikett).

Galerie Nothelfer, Berlin.

Erker-Galerie, St. Gallen.

1988 vom jetzigen Eigentümer vom Vorgenannten erworben.

AUSSTELLUNG: Kunstverein Hannover (verso auf dem Keilrahmen mit dem Etikett).

Öl auf Leinwand.

Rechts unten sowie verso auf dem Keilrahmen signiert, datiert und betitelt. 124,5 x 183 cm (49 x 72 in).

[AR].

• Schematische, stark reduzierte Arbeit aus den 1960er Jahren.

• Charakteristisch für die Schaffensphase vor seiner Tätigkeit als Architekt.

• Durch Arakawas Aufforderung, die Formen in Farben zu transformieren, wird die Betrachtung zu einem interaktiven Unterfangen.

• 2019 zeigte die renommierte Gagosian Galerie in New York eine Einzelausstellung mit vergleichbaren Arbeiten aus den Jahren 1965 bis 1984.

• Arakawas Werke sind in großen internationalen Sammlungen vertreten, wie etwa im Museum of Modern Art, New York, oder im Centre Pompidou, Paris.

PROVENIENZ: Galerie Alfred Schmela, Düsseldorf (verso auf dem Keilrahmen mit dem Etikett).

Galerie Nothelfer, Berlin.

Erker-Galerie, St. Gallen.

1988 vom jetzigen Eigentümer vom Vorgenannten erworben.

AUSSTELLUNG: Kunstverein Hannover (verso auf dem Keilrahmen mit dem Etikett).

Weitere Informationen

Empfehlen

+Link zum Teilen

+Link zum Teilen

+Link zum Teilen

94

Shusaku Arakawa

A cracking point, 1969.

Öl auf Leinwand

Schätzung:

€ 25.000 Ergebnis:

€ 52.500 (inklusive Aufgeld)

Weitere Informationen

Empfehlen

+Link zum Teilen

+Link zum Teilen

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich