Rückseite

522

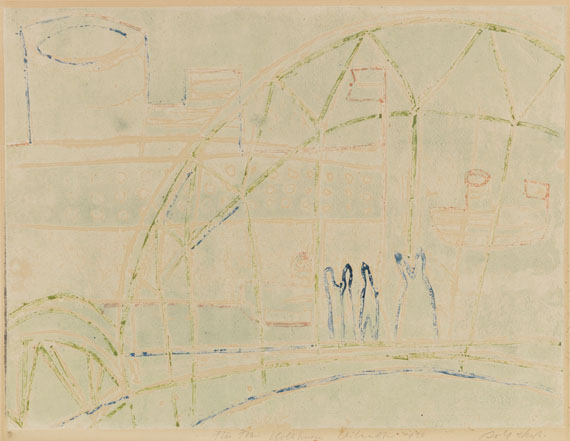

Rolf Nesch

Überseebrücke, 1932.

Fabiger Metalldruck

Schätzung:

€ 15.000 Ergebnis:

€ 15.625 (inklusive Aufgeld)

Überseebrücke. 1932.

Fabiger Metalldruck.

Helliesen/Sørensen 464 . Signiert, datiert, betitelt und gewidmet. Einer von mindestens 10 bekannten Abzügen. Auf festem Kupferdruckpapier. 44,8 x 59,4 cm (17,6 x 23,3 in). Papier: 50 x 67,8 cm (19,2 x 25,5 in).

Aus der bedeutenden Folge "Hamburger Brücken", welche im Oktober 1932 erstmals in der Galerie Commeter in Hamburg ausgestellt wurde.

Ein weiterer Abzug befindet sich in der Graphischen Sammlung der Kunsthalle Bremen. [JS].

• Die Folge "Hamburger Brücken" gilt als eine Art Schlüsselwerk innerhalb Neschs technisch innovativem druckgrafischen Schaffen, da er hier erstmals mit seiner neu entwickelten Technik des Metalldrucks experimentiert.

• Von größter Seltenheit. Bisher wurde erst eine weitere Farbvariante dieses Druckes auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• Seit Entstehung in einer norddeutschen Privatsammlung.

• Wunderbar in Pastelltönen per Hand auf der Platte kolorierter Abzug mit dem charakteristischen, plastisch geprägten Liniengefüge.

PROVENIENZ: Privatsammlung Hamburg (1932 direkt vom Künstler erhalten).

Fabiger Metalldruck.

Helliesen/Sørensen 464 . Signiert, datiert, betitelt und gewidmet. Einer von mindestens 10 bekannten Abzügen. Auf festem Kupferdruckpapier. 44,8 x 59,4 cm (17,6 x 23,3 in). Papier: 50 x 67,8 cm (19,2 x 25,5 in).

Aus der bedeutenden Folge "Hamburger Brücken", welche im Oktober 1932 erstmals in der Galerie Commeter in Hamburg ausgestellt wurde.

Ein weiterer Abzug befindet sich in der Graphischen Sammlung der Kunsthalle Bremen. [JS].

• Die Folge "Hamburger Brücken" gilt als eine Art Schlüsselwerk innerhalb Neschs technisch innovativem druckgrafischen Schaffen, da er hier erstmals mit seiner neu entwickelten Technik des Metalldrucks experimentiert.

• Von größter Seltenheit. Bisher wurde erst eine weitere Farbvariante dieses Druckes auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• Seit Entstehung in einer norddeutschen Privatsammlung.

• Wunderbar in Pastelltönen per Hand auf der Platte kolorierter Abzug mit dem charakteristischen, plastisch geprägten Liniengefüge.

PROVENIENZ: Privatsammlung Hamburg (1932 direkt vom Künstler erhalten).

522

Rolf Nesch

Überseebrücke, 1932.

Fabiger Metalldruck

Schätzung:

€ 15.000 Ergebnis:

€ 15.625 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich