303

Josef Albers

GB1, 1969.

Farbserigrafie

Schätzung:

€ 3.000 Ergebnis:

€ 4.250 (inklusive Aufgeld)

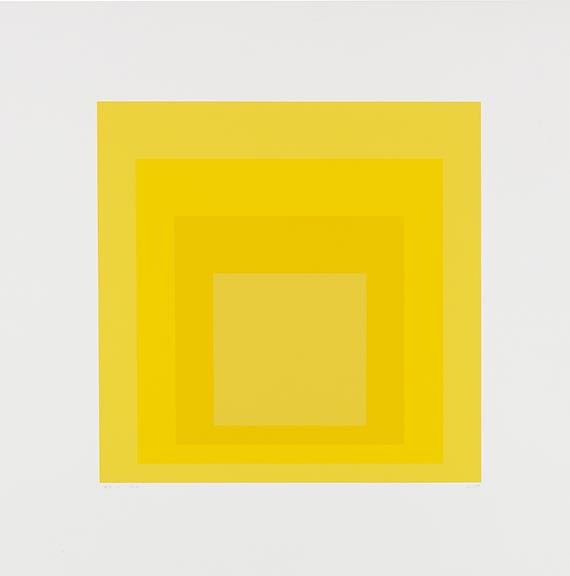

Josef Albers

GB1. Orig.-Farbserigrafie. Monogrammiert, datiert, bezeichnet und numeriert. 1969. Auf festem Vélin. 34,8 : 34, 8 cm. Papierformat 54,5 : 54,5 cm.

Sehr farbkräftiger, leuchtender Druck in kleiner Auflage.

1 von 125 numerierten Exemplaren. Farbvariante. Hrsg. von Ives-Sillman, Inc., New Haven für die Galerie Brusberg, Hannover. Mit Trockenstempel. - In mehr als 1000 Gemälden, Drucken, Zeichnungen und Wandteppichen untersuchte Albers die Wirkung, die benachbarte Farben aufeinander haben, und die räumlichen Illusionen, die solche Gegenüberstellungen hervorrufen. Alle Kompositionen weisen Quadrate auf, die - wie in diesem Siebdruck - gestapelt oder verschachtelt erscheinen. Obwohl Albers wissenschaftliche Ziele für seine Arbeit hatte, beruhte seine große Popularität auf seine Verwandtschaft mit der scharfkantigen Abstraktion und Op-Art.

- ZUSTAND: 1 Stockfleckchen und 2 unauffällige Knickspuren im w. R. - PROVENIENZ: Seit 2005 in hessischem Privatbesitz.

LITERATUR: Danilowitz 187.

Very colorful, bright print in 1 of 125 numb. copies. Orig. color serigraph on firm vélin. Monogrammed, dated, inscribed and numbered. Published by Ives-Sillman, Inc., New Haven for Galerie Brusberg, Hanover, with dry stamp. - 1 small brown spot and 2 unobtrusive creases in the white margins.

GB1. Orig.-Farbserigrafie. Monogrammiert, datiert, bezeichnet und numeriert. 1969. Auf festem Vélin. 34,8 : 34, 8 cm. Papierformat 54,5 : 54,5 cm.

Sehr farbkräftiger, leuchtender Druck in kleiner Auflage.

1 von 125 numerierten Exemplaren. Farbvariante. Hrsg. von Ives-Sillman, Inc., New Haven für die Galerie Brusberg, Hannover. Mit Trockenstempel. - In mehr als 1000 Gemälden, Drucken, Zeichnungen und Wandteppichen untersuchte Albers die Wirkung, die benachbarte Farben aufeinander haben, und die räumlichen Illusionen, die solche Gegenüberstellungen hervorrufen. Alle Kompositionen weisen Quadrate auf, die - wie in diesem Siebdruck - gestapelt oder verschachtelt erscheinen. Obwohl Albers wissenschaftliche Ziele für seine Arbeit hatte, beruhte seine große Popularität auf seine Verwandtschaft mit der scharfkantigen Abstraktion und Op-Art.

- ZUSTAND: 1 Stockfleckchen und 2 unauffällige Knickspuren im w. R. - PROVENIENZ: Seit 2005 in hessischem Privatbesitz.

LITERATUR: Danilowitz 187.

Very colorful, bright print in 1 of 125 numb. copies. Orig. color serigraph on firm vélin. Monogrammed, dated, inscribed and numbered. Published by Ives-Sillman, Inc., New Haven for Galerie Brusberg, Hanover, with dry stamp. - 1 small brown spot and 2 unobtrusive creases in the white margins.

303

Josef Albers

GB1, 1969.

Farbserigrafie

Schätzung:

€ 3.000 Ergebnis:

€ 4.250 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.