27

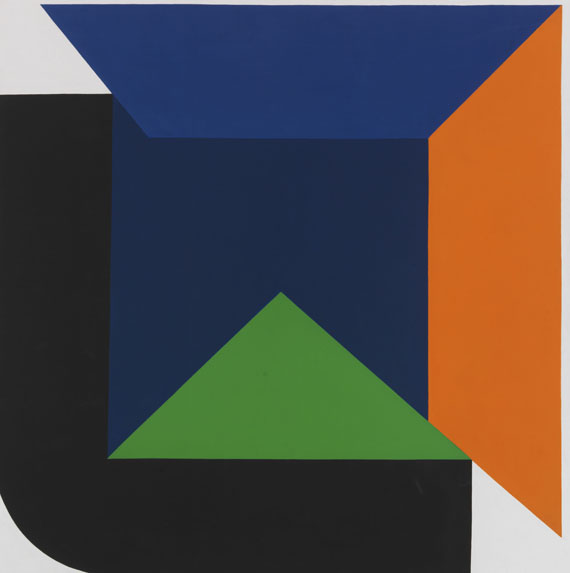

Georg Karl Pfahler

Espan Midi Nr. XVI/89, 1989.

Acryl auf Leinwand

Startpreis: € 9.000

Espan Midi Nr. XVI/89. 1989.

Acryl auf Leinwand.

Verso auf der Leinwand signiert, datiert, betitelt und mit den Maß- und Technikangaben sowie mit "oben" und "top", einem Richtungspfeil und zwei Hinweisen zu vergangenen Ausstellungen bezeichnet. 161 x 160 cm (63,3 x 62,9 in). [CH].

• Farbstarke Arbeit in der charakteristischen Formensprache Georg Karl Pfahlers.

• Seit den 1990er Jahren Teil derselben Privatsammlung.

• Gemeinsam mit Günter Fruhtrunk zählt Pfahler zu den bedeutendsten europäischen Vertretern der sog. Hard-Edge-Malerei, deren Anfänge in den 1950er Jahren in Amerika, u. a. in den Arbeiten von Ellsworth Kelly und Kenneth Noland, zu finden sind.

• Zuletzt waren die Arbeiten des Künstlers in der viel beachteten Ausstellung "Mehr als Malerei – die Sammlung von Wulf Herzogenrath" in der Kunsthalle Bielefeld zu sehen (bis November 2024).

Wir danken Herrn Florian Pfahler für die freundliche Bestätigung der Arbeit. Das Werk wird in das in Vorbereitung befindliche Werkverzeichnis der Gemälde aufgenommen.

PROVENIENZ: Privatsammlung Baden-Württemberg (in den 1990er Jahren direkt vom Künstler erworben).

AUSSTELLUNG: Georg Karl Pfahler, Kunstverein Aalen, 1990.

Georg Karl Pfahler, Galerie St. Johann, Saarbrücken, 1.1.1991-1.1.1992.

Zustand, in guter Erhaltung. Ein haarfeiner Riß in der obersten Farbschicht im linken Darstellungsbereich (ca 90 mm). Unter UV ist eine sehr kleine, wohl atelierbedingte Retusche am unteren Bildrand mittig erkennbar. [EH]

Acryl auf Leinwand.

Verso auf der Leinwand signiert, datiert, betitelt und mit den Maß- und Technikangaben sowie mit "oben" und "top", einem Richtungspfeil und zwei Hinweisen zu vergangenen Ausstellungen bezeichnet. 161 x 160 cm (63,3 x 62,9 in). [CH].

• Farbstarke Arbeit in der charakteristischen Formensprache Georg Karl Pfahlers.

• Seit den 1990er Jahren Teil derselben Privatsammlung.

• Gemeinsam mit Günter Fruhtrunk zählt Pfahler zu den bedeutendsten europäischen Vertretern der sog. Hard-Edge-Malerei, deren Anfänge in den 1950er Jahren in Amerika, u. a. in den Arbeiten von Ellsworth Kelly und Kenneth Noland, zu finden sind.

• Zuletzt waren die Arbeiten des Künstlers in der viel beachteten Ausstellung "Mehr als Malerei – die Sammlung von Wulf Herzogenrath" in der Kunsthalle Bielefeld zu sehen (bis November 2024).

Wir danken Herrn Florian Pfahler für die freundliche Bestätigung der Arbeit. Das Werk wird in das in Vorbereitung befindliche Werkverzeichnis der Gemälde aufgenommen.

PROVENIENZ: Privatsammlung Baden-Württemberg (in den 1990er Jahren direkt vom Künstler erworben).

AUSSTELLUNG: Georg Karl Pfahler, Kunstverein Aalen, 1990.

Georg Karl Pfahler, Galerie St. Johann, Saarbrücken, 1.1.1991-1.1.1992.

Zustand, in guter Erhaltung. Ein haarfeiner Riß in der obersten Farbschicht im linken Darstellungsbereich (ca 90 mm). Unter UV ist eine sehr kleine, wohl atelierbedingte Retusche am unteren Bildrand mittig erkennbar. [EH]

27

Georg Karl Pfahler

Espan Midi Nr. XVI/89, 1989.

Acryl auf Leinwand

Startpreis: € 9.000

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.