Rahmenbild

Raumbeispiel

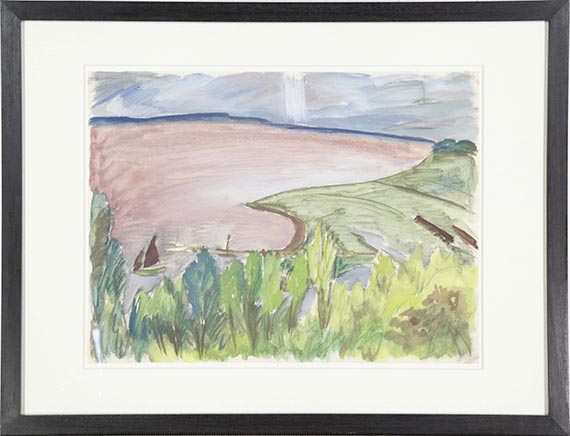

Blick auf die Förde. 1919.

Aquarell.

Rechts unten signiert und datiert. Verso betitelt und von Siddi Heckel monogrammiert „S. H.”. Auf dünnem Zeichenpapier. 43,5 x 58 cm (17,1 x 22,8 in), blattgroß. [CH].

• Atmosphärisches Landschaftsaquarell mit kräftigen, deckenden Farben von gemäldehafter Wirkung.

• Im Entstehungsjahr erwerben Erich Heckel und seine Ehefrau Siddi ein Haus mitsamt der dazugehörigen kleinen Landwirtschaft an der Flensburger Förde, wo sie bereits seit 1910 regelmäßig die Sommermonate verbringen.

• Ausdruck von Heckels Liebe zu seiner Wahlheimat an der Ostsee, der im Gegensatz zu Berlin so ruhigen Umgebung, seiner Faszination für die dortige Landschaft und Vegetation wie auch die ungestörte Weite des Horizonts.

Das Werk ist im Nachlass Erich Heckel, Hemmenhofen am Bodensee, verzeichnet. Wir danken Frau Renate Ebner und Herrn Hans Geissler für die freundliche Unterstützung.

PROVENIENZ: Nachlass Erich Heckel, Hemmenhofen.

Galerie Roman Norbert Ketterer, Campione d'Italia (ab 1964, in Kommission).

Galleria Henze, Campione d'Italia.

Sammlung Hermann Gerlinger, Würzburg (1983 vom Vorgenannten erworben, mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Sammlung Hermann Gerlinger, Stuttgart 1995, S. 307, SHG-Nr. 469 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle 2005, S. 216, SHG-Nr. 490 (m. Abb., S. 217).

Ludwig Justi, zit nach : Karlheinz Gabler, Erich Heckel und sein Kreis, Dokumente, 1983, S. 156

In guter Erhaltung. Kleine Knickspuren. In der linken oberen Ecke kleines Fleckchen. Kleine Farbverluste mittig und rechts unten.

Aquarell.

Rechts unten signiert und datiert. Verso betitelt und von Siddi Heckel monogrammiert „S. H.”. Auf dünnem Zeichenpapier. 43,5 x 58 cm (17,1 x 22,8 in), blattgroß. [CH].

• Atmosphärisches Landschaftsaquarell mit kräftigen, deckenden Farben von gemäldehafter Wirkung.

• Im Entstehungsjahr erwerben Erich Heckel und seine Ehefrau Siddi ein Haus mitsamt der dazugehörigen kleinen Landwirtschaft an der Flensburger Förde, wo sie bereits seit 1910 regelmäßig die Sommermonate verbringen.

• Ausdruck von Heckels Liebe zu seiner Wahlheimat an der Ostsee, der im Gegensatz zu Berlin so ruhigen Umgebung, seiner Faszination für die dortige Landschaft und Vegetation wie auch die ungestörte Weite des Horizonts.

Das Werk ist im Nachlass Erich Heckel, Hemmenhofen am Bodensee, verzeichnet. Wir danken Frau Renate Ebner und Herrn Hans Geissler für die freundliche Unterstützung.

PROVENIENZ: Nachlass Erich Heckel, Hemmenhofen.

Galerie Roman Norbert Ketterer, Campione d'Italia (ab 1964, in Kommission).

Galleria Henze, Campione d'Italia.

Sammlung Hermann Gerlinger, Würzburg (1983 vom Vorgenannten erworben, mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Sammlung Hermann Gerlinger, Stuttgart 1995, S. 307, SHG-Nr. 469 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle 2005, S. 216, SHG-Nr. 490 (m. Abb., S. 217).

Ludwig Justi, zit nach : Karlheinz Gabler, Erich Heckel und sein Kreis, Dokumente, 1983, S. 156

In guter Erhaltung. Kleine Knickspuren. In der linken oberen Ecke kleines Fleckchen. Kleine Farbverluste mittig und rechts unten.

75

Erich Heckel

Blick auf die Förde, 1919.

Aquarell

Startpreis: € 8.000

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.