Rahmenbild

Raumbeispiel

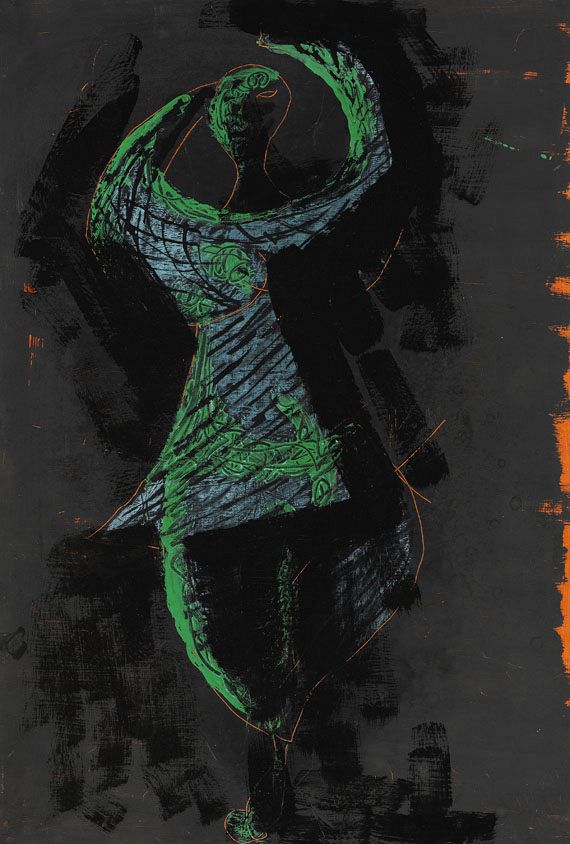

101

Marino Marini

Cavallo e cavaliere, 1947.

Mischtechnik. Tusche und Tempera

Schätzpreis: € 25.000 - 35.000

Cavallo e cavaliere. 1947.

Mischtechnik. Tusche und Tempera.

Rechts unten signiert und datiert. Auf festem Velin. 47,2 x 31,8 cm (18,5 x 12,5 in), blattgroß. [EH].

• Marinis bildhauerisches und grafisches Schaffen ist geprägt vom anfänglichen Austausch mit der Pariser Avantgarde: Giorgio de Chirico, Aristide Maillol, Pablo Picasso, Georges Braque und Alberto Giacometti zählen in den 1920er/30er Jahren zu seinen künstlerischen Weggefährten.

• 1950 reist er zu seiner ersten Einzelausstellung in der renommierten Buchholz Gallery von Curt Valentin nach New York, die seine internationale Bekanntheit begründet.

• Zu seinem zentralen Thema werden Pferd und Reiter, sinnbildlich für das Verhältnis zwischen Mensch und Tier, Kultur und Natur.

• Marini ist mehrmaliger Teilnehmer der documenta: 1 (1955), II (1959) und III (1964); große Retrospektiven seines Werks finden 1962 in Zürich und 1966 in Rom statt.

• Plastiken, Gemälde und Grafiken Marinis befinden sich in der Galleria d'Arte Moderna, Mailand, im Peggy Guggenheim Museum, Venedig, in der Tate Modern, London, sowie der National Gallery of Art, Washington.

Mit einer Fotoexpertise von der Fondazione Marino Marini, Pistoia, vom 19. April 2023. Die Arbeit wird unter der Nummer 927 in die Abteilung "Desengi e tempere" in das Archiv der Werke Marino Marinis aufgenommen.

Aufrufzeit: 07.06.2024 - ca. 13.31 h +/- 20 Min.

Mischtechnik. Tusche und Tempera.

Rechts unten signiert und datiert. Auf festem Velin. 47,2 x 31,8 cm (18,5 x 12,5 in), blattgroß. [EH].

• Marinis bildhauerisches und grafisches Schaffen ist geprägt vom anfänglichen Austausch mit der Pariser Avantgarde: Giorgio de Chirico, Aristide Maillol, Pablo Picasso, Georges Braque und Alberto Giacometti zählen in den 1920er/30er Jahren zu seinen künstlerischen Weggefährten.

• 1950 reist er zu seiner ersten Einzelausstellung in der renommierten Buchholz Gallery von Curt Valentin nach New York, die seine internationale Bekanntheit begründet.

• Zu seinem zentralen Thema werden Pferd und Reiter, sinnbildlich für das Verhältnis zwischen Mensch und Tier, Kultur und Natur.

• Marini ist mehrmaliger Teilnehmer der documenta: 1 (1955), II (1959) und III (1964); große Retrospektiven seines Werks finden 1962 in Zürich und 1966 in Rom statt.

• Plastiken, Gemälde und Grafiken Marinis befinden sich in der Galleria d'Arte Moderna, Mailand, im Peggy Guggenheim Museum, Venedig, in der Tate Modern, London, sowie der National Gallery of Art, Washington.

Mit einer Fotoexpertise von der Fondazione Marino Marini, Pistoia, vom 19. April 2023. Die Arbeit wird unter der Nummer 927 in die Abteilung "Desengi e tempere" in das Archiv der Werke Marino Marinis aufgenommen.

Aufrufzeit: 07.06.2024 - ca. 13.31 h +/- 20 Min.

101

Marino Marini

Cavallo e cavaliere, 1947.

Mischtechnik. Tusche und Tempera

Schätzpreis: € 25.000 - 35.000

Aufgeld, Steuern und Folgerechtsvergütung zu Marino Marini "Cavallo e cavaliere"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich