Rahmenbild

Raumbeispiel

124

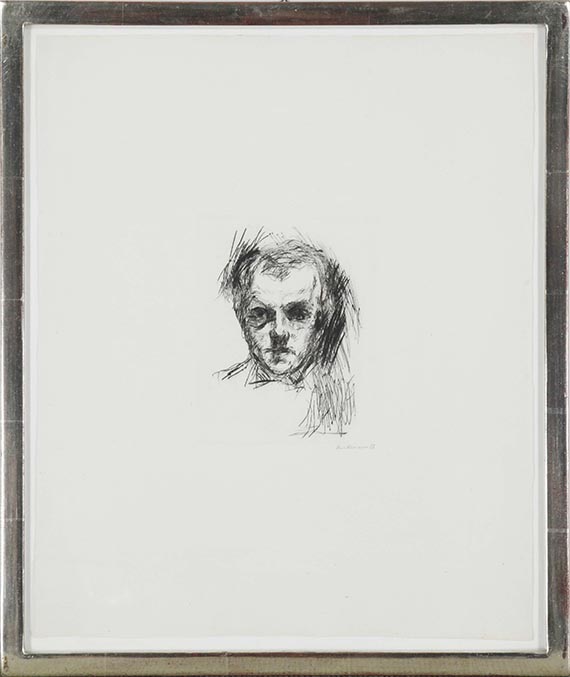

Max Beckmann

Kleines Selbstbildnis, 1913.

Kaltnadelradierung

Nachverkaufspreis: € 18.000

Kleines Selbstbildnis. 1913.

Kaltnadelradierung.

Signiert und datiert "12". Eines von etwa 50 Exemplaren. Auf Velin von JW Zanders (mit Wasserzeichen). 15 x 11,8 cm (5,9 x 4,6 in). Papier: 39,3 x 32,4 cm (15,4 x 12,7 in).

Herausgegeben von I.B. Neumann, Berlin. [AW].

Weitere Werke aus der Sammlung Karin & Rüdiger Volhard finden Sie in unserem Online Sale vom 15. Mai bis 15. Juni 2025.

• Selbstbildnisse nehmen im Schaffen Max Beckmanns eine zentrale Rolle ein.

• Im Jahr 1912 wendet der Künstler sich der Technik der Radierung zu, nachdem er zunächst ausschließlich lithografisch arbeitet.

• Ausdrucksstarke Frontalansicht mit eindringlichem Blick, der durch die tiefschwarze Tonalität der Augenpartie noch verstärkt wird.

PROVENIENZ: Sammlung Dr. J. Lindenberger, Frankfurt a. Main.

Galerie Herbert Meyer-Ellinger, Frankfurt a. Main.

Sammlung Karin & Rüdiger Volhard, Bad Homburg (1994 vom Vorgenannten erworben).

Seither in Familienbesitz.

AUSSTELLUNG: Spektakel des Lebens. Max Beckmann. Arbeiten auf Papier, Sinclair-Haus, Bad Homburg, 19.10.-9.12.2001; Museum Folkwang, Essen, 1.2.-7.4.2002; Ulmer Museum, Ulm, 27.4.-30.6.2002, Kat.-Nr. 51.

LITERATUR: James Hofmaier, Max Beckmann. Catalogue raisonné of his prints, Bd. 1, Bern 1990, WVZ-Nr. 62 II B a (von b).

Klaus Gallwitz, Max Beckmann. Die Druckgraphik, Karlsruhe 1962, WVZ-Nr. 35.

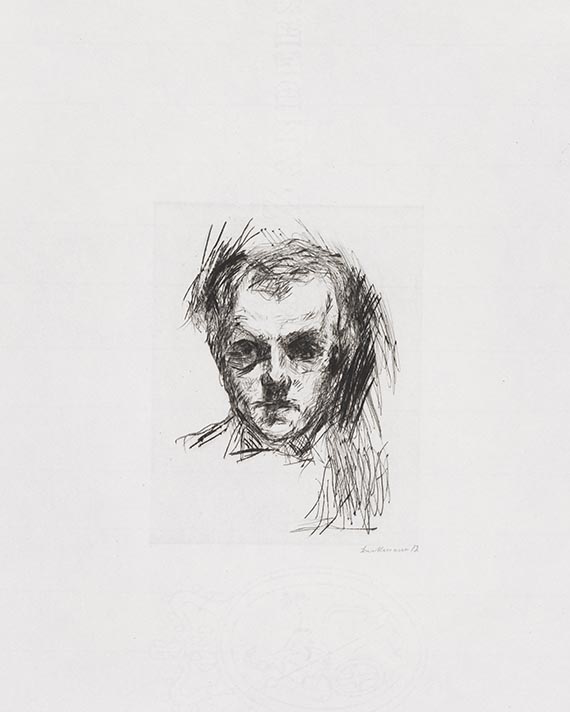

Kaltnadelradierung.

Signiert und datiert "12". Eines von etwa 50 Exemplaren. Auf Velin von JW Zanders (mit Wasserzeichen). 15 x 11,8 cm (5,9 x 4,6 in). Papier: 39,3 x 32,4 cm (15,4 x 12,7 in).

Herausgegeben von I.B. Neumann, Berlin. [AW].

Weitere Werke aus der Sammlung Karin & Rüdiger Volhard finden Sie in unserem Online Sale vom 15. Mai bis 15. Juni 2025.

• Selbstbildnisse nehmen im Schaffen Max Beckmanns eine zentrale Rolle ein.

• Im Jahr 1912 wendet der Künstler sich der Technik der Radierung zu, nachdem er zunächst ausschließlich lithografisch arbeitet.

• Ausdrucksstarke Frontalansicht mit eindringlichem Blick, der durch die tiefschwarze Tonalität der Augenpartie noch verstärkt wird.

PROVENIENZ: Sammlung Dr. J. Lindenberger, Frankfurt a. Main.

Galerie Herbert Meyer-Ellinger, Frankfurt a. Main.

Sammlung Karin & Rüdiger Volhard, Bad Homburg (1994 vom Vorgenannten erworben).

Seither in Familienbesitz.

AUSSTELLUNG: Spektakel des Lebens. Max Beckmann. Arbeiten auf Papier, Sinclair-Haus, Bad Homburg, 19.10.-9.12.2001; Museum Folkwang, Essen, 1.2.-7.4.2002; Ulmer Museum, Ulm, 27.4.-30.6.2002, Kat.-Nr. 51.

LITERATUR: James Hofmaier, Max Beckmann. Catalogue raisonné of his prints, Bd. 1, Bern 1990, WVZ-Nr. 62 II B a (von b).

Klaus Gallwitz, Max Beckmann. Die Druckgraphik, Karlsruhe 1962, WVZ-Nr. 35.

124

Max Beckmann

Kleines Selbstbildnis, 1913.

Kaltnadelradierung

Nachverkaufspreis: € 18.000

Aufgeld und Steuern zu Max Beckmann "Kleines Selbstbildnis"

Dieses Objekt wird regel- oder differenzbesteuert angeboten.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.