Rahmenbild

Raumbeispiel

65

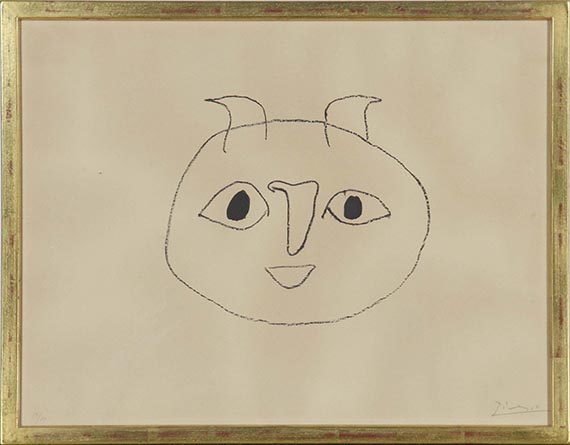

Pablo Picasso

Troisième affiche Vallauris (sans la lettre), 1948.

Lithografie

Startpreis: € 1.620

Troisième affiche Vallauris (sans la lettre). 1948.

Lithografie.

Signiert und nummeriert. Aus einer Auflage von 50 Exemplaren. Auf Velin von Arches (mit dem Wasserzeichen). 50 x 65 cm (19,6 x 25,5 in), Blattgröße. [KA].

Weitere Werke aus der Sammlung Max Niedermayer, Limes-Verlag Wiesbaden, kommen in unseren Auktionen im Laufe des Jahres zum Aufruf.

• Humorvolles Beispiel der unverkennbar reduzierten Bildsprache Pablo Picassos.

• Das Motiv erscheint auf einem berühmten Plakat, das Picasso nach seinem Umzug nach Vallauris im Jahr 1947 für eine Ausstellung in der Stadt entwirft.

• Mythologische Wesen wie dieser Faunkopf sind ein bedeutendes Motiv in Picassos grafischem Gesamtwerk.

PROVENIENZ: Sammlung Dr. Max Niedermayer (1905-1968), Wiesbaden.

Nachlass Dr. Max Niedermayer, Wiesbaden.

Privatsammlung Rheinland-Pfalz (1979 vom Vorgenannten erworben).

Seither in Familienbesitz.

LITERATUR: Georges Bloch, Pablo Picasso. Catalogue de l’œuvre gravé et lithographié 1904-1967, Bern 1984, Bd. I, WVZ-Nr. 529 (m. Abb.).

Fernand Mourlot, Picasso. Lithograph, Paris 1970, WVZ-Nr. 120 bis (von 120 ter) (m. Abb.).

- -

Ulrike Gauss, Picasso. Die Lithographie, Ostfildern-Ruit 2000, Nr. 381 (m. Abb.) (anderes Exemplar).

Insgesamt gebräunt, links unten etwas unregelmäßig gebräunt sowie im äußeren Randbereich leicht lichtrandig. Stellenweise mit vereinzelten leichten Griffspuren.

Lithografie.

Signiert und nummeriert. Aus einer Auflage von 50 Exemplaren. Auf Velin von Arches (mit dem Wasserzeichen). 50 x 65 cm (19,6 x 25,5 in), Blattgröße. [KA].

Weitere Werke aus der Sammlung Max Niedermayer, Limes-Verlag Wiesbaden, kommen in unseren Auktionen im Laufe des Jahres zum Aufruf.

• Humorvolles Beispiel der unverkennbar reduzierten Bildsprache Pablo Picassos.

• Das Motiv erscheint auf einem berühmten Plakat, das Picasso nach seinem Umzug nach Vallauris im Jahr 1947 für eine Ausstellung in der Stadt entwirft.

• Mythologische Wesen wie dieser Faunkopf sind ein bedeutendes Motiv in Picassos grafischem Gesamtwerk.

PROVENIENZ: Sammlung Dr. Max Niedermayer (1905-1968), Wiesbaden.

Nachlass Dr. Max Niedermayer, Wiesbaden.

Privatsammlung Rheinland-Pfalz (1979 vom Vorgenannten erworben).

Seither in Familienbesitz.

LITERATUR: Georges Bloch, Pablo Picasso. Catalogue de l’œuvre gravé et lithographié 1904-1967, Bern 1984, Bd. I, WVZ-Nr. 529 (m. Abb.).

Fernand Mourlot, Picasso. Lithograph, Paris 1970, WVZ-Nr. 120 bis (von 120 ter) (m. Abb.).

- -

Ulrike Gauss, Picasso. Die Lithographie, Ostfildern-Ruit 2000, Nr. 381 (m. Abb.) (anderes Exemplar).

Insgesamt gebräunt, links unten etwas unregelmäßig gebräunt sowie im äußeren Randbereich leicht lichtrandig. Stellenweise mit vereinzelten leichten Griffspuren.

65

Pablo Picasso

Troisième affiche Vallauris (sans la lettre), 1948.

Lithografie

Startpreis: € 1.620

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.