297

Hermann Max Pechstein

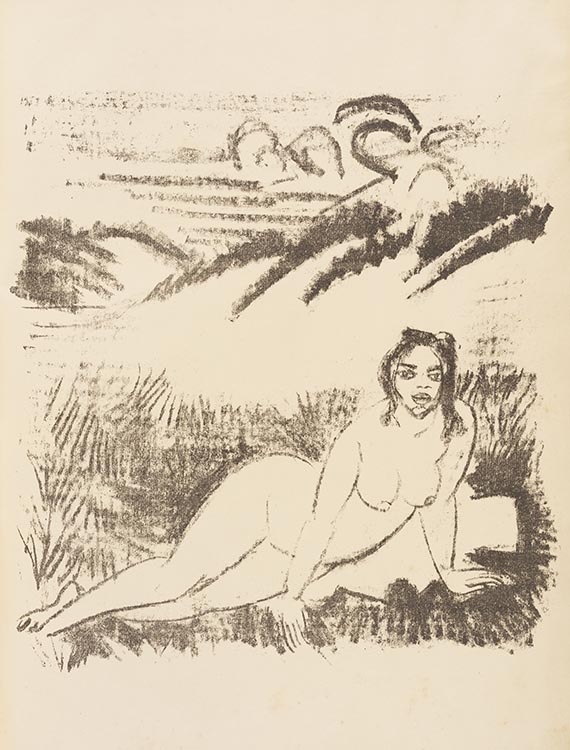

Die Samländische Ode, 1918.

Nachverkaufspreis: € 1.700

Max Pechstein

Die Samländische Ode. Konzipiert als Landsturmmann. Palmnicken an der Ostsee. Sommer 1915. Berlin, F. Gurlitt (1918).

Selten, 1 von 100 numerierten Exemplaren auf deutschem Bütten für die Subskribenten gedruckt, im Druckvermerk vom Max Pechstein signiert und 1917 datiert.

"Die dekorativen Lithographien zu Heinrich Lautensacks Ode verlagern das östliche Ostseeküsten-Kolorit des Samlandes in die Südsee. Die Frauen, von denen der Dichter singt .. stammen bei Pechstein nicht aus Samland, sondern von den Palau-Inseln. Körper, Landschaft, Astwerk der Bäume, alles schließt sich zu einem wohlklingenden dekorativen Rhythmus zusammen" (Lang S. 46). - Die neuen Bilderbücher , Reihe I, 1. Folge.

EINBAND: Orig.-Halbleinenband mit Deckeltitel. 52 : 39 cm. - ILLUSTRATION: Mit 21 Lithographien von M. Pechstein, davon 10 auf Tafeln und 4 auf dem Stein signiert. - ZUSTAND: Leicht gebräunt, stellenw. gering (wasser-)fleckig und mit minim. Randläsuren, Innengelenke mit Leinenstreifen verstärkt. Einband fleckig und tls. beschabt, Rücken defekt. Unbeschnittenes Exemplar.

LITERATUR: Jentsch 34. - Lang 262 und S. 130. - Krüger 230-50.

1 of 100 numb. copies on German hand-made-paper, publisher's imprint signed by the artist and dated 1917. With 21 lithographs by M. Pechstein (10 on plates and 4 signed in the stone). Orig. half cloth with title on front cover. 52 : 39 cm. - Slightly browned, here and there partly (water-)stained and with small marginal defects, inner joints reinforced with cloth stripes. Binding stained and scraped, spine damaged. Untrimmed copy.

Die Samländische Ode. Konzipiert als Landsturmmann. Palmnicken an der Ostsee. Sommer 1915. Berlin, F. Gurlitt (1918).

Selten, 1 von 100 numerierten Exemplaren auf deutschem Bütten für die Subskribenten gedruckt, im Druckvermerk vom Max Pechstein signiert und 1917 datiert.

"Die dekorativen Lithographien zu Heinrich Lautensacks Ode verlagern das östliche Ostseeküsten-Kolorit des Samlandes in die Südsee. Die Frauen, von denen der Dichter singt .. stammen bei Pechstein nicht aus Samland, sondern von den Palau-Inseln. Körper, Landschaft, Astwerk der Bäume, alles schließt sich zu einem wohlklingenden dekorativen Rhythmus zusammen" (Lang S. 46). - Die neuen Bilderbücher , Reihe I, 1. Folge.

EINBAND: Orig.-Halbleinenband mit Deckeltitel. 52 : 39 cm. - ILLUSTRATION: Mit 21 Lithographien von M. Pechstein, davon 10 auf Tafeln und 4 auf dem Stein signiert. - ZUSTAND: Leicht gebräunt, stellenw. gering (wasser-)fleckig und mit minim. Randläsuren, Innengelenke mit Leinenstreifen verstärkt. Einband fleckig und tls. beschabt, Rücken defekt. Unbeschnittenes Exemplar.

LITERATUR: Jentsch 34. - Lang 262 und S. 130. - Krüger 230-50.

1 of 100 numb. copies on German hand-made-paper, publisher's imprint signed by the artist and dated 1917. With 21 lithographs by M. Pechstein (10 on plates and 4 signed in the stone). Orig. half cloth with title on front cover. 52 : 39 cm. - Slightly browned, here and there partly (water-)stained and with small marginal defects, inner joints reinforced with cloth stripes. Binding stained and scraped, spine damaged. Untrimmed copy.

297

Hermann Max Pechstein

Die Samländische Ode, 1918.

Nachverkaufspreis: € 1.700

Aufgeld und Steuern zu Hermann Max Pechstein "Die Samländische Ode"

Dieses Objekt wird regel- oder differenzbesteuert angeboten.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld.

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 %.

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld.

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 %.

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.