Raumbeispiel

56

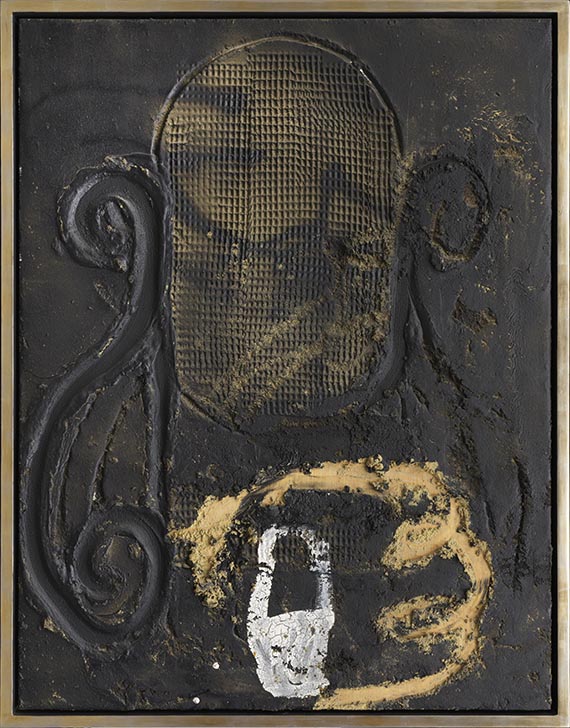

Antoni Tàpies

Balancí, 1991.

Mischtechnik auf Holzplatte

Nachverkaufspreis: € 120.000

Antoni Tàpies

1923 - 2012

Balancí. 1991.

Mischtechnik auf Holzplatte.

Verso auf der Holzplatte signiert. 116 x 89 cm (45,6 x 35 in).

[AR].

• Eindringliche Verdichtung von Tàpies' radikal-modernem Kunstverständnis.

• Dunkel-erdige Materialhaptik trifft auf symbolische Motivik.

• "Balancí" – verfremdetes Abbild eines Rattan-Schaukelstuhls – steht stellvertretend für Alltagsgegenstände und reflektiert Fragen menschlicher Existenz.

• Weitere Arbeiten des Künstlers befinden sich in internationalen Museumssammlungen, wie dem Museum of Modern Art, New York, dem Museu Nacional d'Art de Catalunya, Barcelona, dem Museum Ludwig, Köln, oder der Tate London.

• Seit 30 Jahren Teil einer süddeutschen Privatsammlung.

PROVENIENZ: Pace Wildenstein Gallery, New York.

Privatsammlung Süddeutschland (1995 vom Vorgenannten erworben).

LITERATUR: Anna Agustí, Tàpies. Obra Completa, Bd. 7: 1991-1997, Barcelona 2003, WVZ-Nr. 6299 (m. Abb. S. 103).

"Malen ist eine Art, über das Leben nachzudenken [..]. Malen ist ein Wille, die Wirklichkeit zu sehen, sich in sie zu vertiefen, an ihrer Entdeckung und an ihrem Verständnis mitzuarbeiten. Auch Malen schafft Wirklichkeit."

Antoni Tàpies, 1967, zit. nach: Kritisches Lexikon der Gegenwartskunst, Ausgabe 5, 1989, S. 15.

1923 - 2012

Balancí. 1991.

Mischtechnik auf Holzplatte.

Verso auf der Holzplatte signiert. 116 x 89 cm (45,6 x 35 in).

[AR].

• Eindringliche Verdichtung von Tàpies' radikal-modernem Kunstverständnis.

• Dunkel-erdige Materialhaptik trifft auf symbolische Motivik.

• "Balancí" – verfremdetes Abbild eines Rattan-Schaukelstuhls – steht stellvertretend für Alltagsgegenstände und reflektiert Fragen menschlicher Existenz.

• Weitere Arbeiten des Künstlers befinden sich in internationalen Museumssammlungen, wie dem Museum of Modern Art, New York, dem Museu Nacional d'Art de Catalunya, Barcelona, dem Museum Ludwig, Köln, oder der Tate London.

• Seit 30 Jahren Teil einer süddeutschen Privatsammlung.

PROVENIENZ: Pace Wildenstein Gallery, New York.

Privatsammlung Süddeutschland (1995 vom Vorgenannten erworben).

LITERATUR: Anna Agustí, Tàpies. Obra Completa, Bd. 7: 1991-1997, Barcelona 2003, WVZ-Nr. 6299 (m. Abb. S. 103).

"Malen ist eine Art, über das Leben nachzudenken [..]. Malen ist ein Wille, die Wirklichkeit zu sehen, sich in sie zu vertiefen, an ihrer Entdeckung und an ihrem Verständnis mitzuarbeiten. Auch Malen schafft Wirklichkeit."

Antoni Tàpies, 1967, zit. nach: Kritisches Lexikon der Gegenwartskunst, Ausgabe 5, 1989, S. 15.

Nach anfänglichem Jurastudium beginnt Antoni Tàpies 1946 autodidaktisch zu malen. Wesentliche Anregungen erhält er in Barcelona durch den Kreis junger Dichter, Literaten und Künstler um die unter seiner Mitwirkung 1948 gegründete avantgardistische Zeitschrift "Dau al Set". Die ersten Ausstellungserfolge in Barcelona verhelfen ihm 1950 zu einem Paris-Stipendium der französischen Regierung. Dort kommt er in Kontakt mit Künstlern der Art Informel wie Jean Fautrier und Jean Dubuffet, die aus den Wurzeln des Surrealismus eine völlig "andere" Kunst entstehen lassen. Auch Antoni Tàpies verfremdet die Materie seiner Bilder, mischt Sand und andere Materialien in die Ölfarbe, um raue, mauerartige Strukturen zu gewinnen, in die er ein karges Repertoire von Zeichen hineinkratzt und kunstferne Materialien einarbeitet. Ab den 1960er Jahren ist Antoni Tàpies international anerkannt, erhält zahlreiche Preise und Auszeichnungen und seine Arbeiten werden in wichtigen Ausstellungen wie der Biennale in Venedig und der documenta in Kassel gezeigt.

In seiner Arbeit "Balancí" von 1991 verdichtet sich Tàpies' radikal-modernes Kunstverständnis zu einem eindringlichen Erlebnis von dunkel-erdiger Materie und verschlüsselter Symbolik. In die pastos auf die Holzplatte aufgetragene Materialschicht sind die verschnörkelten Umrisslinien eines Rattan-Schaukelstuhls eingefurcht, lediglich die hohe Rückenlehne ist mit beige-hellbraunen Akzenten leicht hervorgehoben. Der Stuhl zählt zu den wiederkehrenden Motiven aus Tàpies' Repertoire an Alltagsgegenständen, denen sich auch Türen, Fenster, Pantoffeln oder Füße zuordnen lassen. Laut Manuel J. Borja-Villel, ehemaliger Direktor der Fundació Antoni Tàpies in Barcelona, verberge sich dahinter unter anderem der Wunsch des Künstlers, dass diese Objekte vom Betrachter leicht zu erkennen und mit dem Künstler in Verbindung zu bringen seien. In "Balancí" vervollständigen einige weitere Formen, die an ein Vorhängeschloss oder einen Korb denken lassen, schließlich das rätselhafte, düster-mystische Ensemble aus Objekten, das auf subtile Art Fragen menschlicher Existenz reflektiert und als Spiegel der realen Welt fungiert, ohne jedoch eine Erklärung oder konkrete Erzählung anzubieten. Denn Tàpies, so beschreibt es Manuel J. Borja-Villel, plädiere in einer "Zivilisation, die zu sehr auf den Logos konzentriert ist [...] für eine nachdenkliche und transzendentale Ästhetik. [...] Die Kunst kann nur als Fiktion existieren ..." (Manuel J. Borja-Villel, in: Belén Diaz de Rábago (Hrsg.), Antoni Tàpies, Ausst.-Kat. Barcelona 2000, S. 13–16, hier S. 16). [AR]

In seiner Arbeit "Balancí" von 1991 verdichtet sich Tàpies' radikal-modernes Kunstverständnis zu einem eindringlichen Erlebnis von dunkel-erdiger Materie und verschlüsselter Symbolik. In die pastos auf die Holzplatte aufgetragene Materialschicht sind die verschnörkelten Umrisslinien eines Rattan-Schaukelstuhls eingefurcht, lediglich die hohe Rückenlehne ist mit beige-hellbraunen Akzenten leicht hervorgehoben. Der Stuhl zählt zu den wiederkehrenden Motiven aus Tàpies' Repertoire an Alltagsgegenständen, denen sich auch Türen, Fenster, Pantoffeln oder Füße zuordnen lassen. Laut Manuel J. Borja-Villel, ehemaliger Direktor der Fundació Antoni Tàpies in Barcelona, verberge sich dahinter unter anderem der Wunsch des Künstlers, dass diese Objekte vom Betrachter leicht zu erkennen und mit dem Künstler in Verbindung zu bringen seien. In "Balancí" vervollständigen einige weitere Formen, die an ein Vorhängeschloss oder einen Korb denken lassen, schließlich das rätselhafte, düster-mystische Ensemble aus Objekten, das auf subtile Art Fragen menschlicher Existenz reflektiert und als Spiegel der realen Welt fungiert, ohne jedoch eine Erklärung oder konkrete Erzählung anzubieten. Denn Tàpies, so beschreibt es Manuel J. Borja-Villel, plädiere in einer "Zivilisation, die zu sehr auf den Logos konzentriert ist [...] für eine nachdenkliche und transzendentale Ästhetik. [...] Die Kunst kann nur als Fiktion existieren ..." (Manuel J. Borja-Villel, in: Belén Diaz de Rábago (Hrsg.), Antoni Tàpies, Ausst.-Kat. Barcelona 2000, S. 13–16, hier S. 16). [AR]

56

Antoni Tàpies

Balancí, 1991.

Mischtechnik auf Holzplatte

Nachverkaufspreis: € 120.000

Aufgeld, Steuern und Folgerechtsvergütung zu Antoni Tàpies "Balancí"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 1.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 1.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 1.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 1.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 1.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 1.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 1.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 1.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 1.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 1.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 1.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 1.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.