Raumbeispiel

258

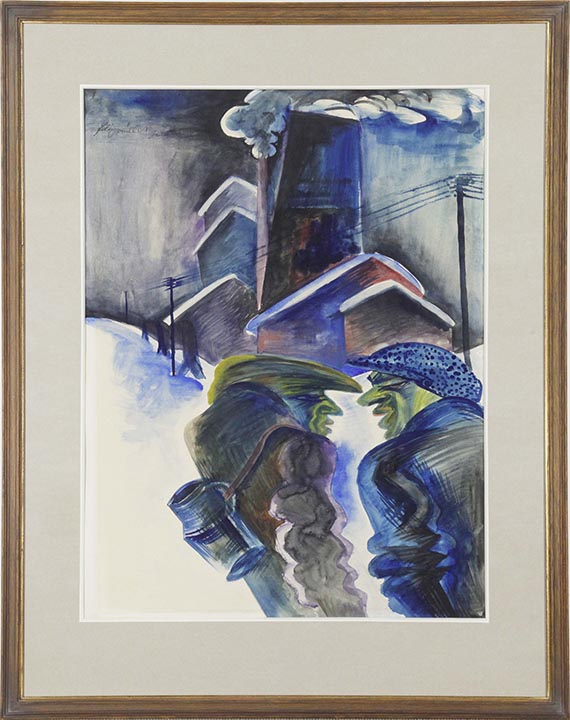

Conrad Felixmüller

Vor der Zeche, 1922.

Aquarell und Gouache

Schätzung:

€ 30.000 Ergebnis:

€ 32.250 (inklusive Aufgeld)

258

Conrad Felixmüller

Vor der Zeche, 1922.

Aquarell und Gouache

Schätzung:

€ 30.000 Ergebnis:

€ 32.250 (inklusive Aufgeld)

Conrad Felixmüller

1897 - 1977

Vor der Zeche. 1922.

Aquarell und Gouache.

Links oben signiert und datiert "Januar 1922". Verso signiert, datiert, betitelt und bezeichnet mit "Aquarell". Auf Maschinenbütten. 64,1 x 48,8 cm (25,2 x 19,2 in), blattgroß. [AW].

• Großformatiges Aquarell von eindringlicher und starker Farbigkeit.

• Das düstere und geheimnisvolle Kolorit betont meisterhaft Industrie und Kumpelpaar.

• Conrad Felixmüller ist einer der wichtigsten Vertreter der zweiten Generation des deutschen Expressionismus.

• Die frühen 1920er Jahre gelten als die herausragende, reifste Schaffensphase des sozialkritischen Expressionisten.

PROVENIENZ: Galerie Pels-Leusden, Berlin.

Privatsammlung Berlin (1974 vom Vorgenannten erworben).

1897 - 1977

Vor der Zeche. 1922.

Aquarell und Gouache.

Links oben signiert und datiert "Januar 1922". Verso signiert, datiert, betitelt und bezeichnet mit "Aquarell". Auf Maschinenbütten. 64,1 x 48,8 cm (25,2 x 19,2 in), blattgroß. [AW].

• Großformatiges Aquarell von eindringlicher und starker Farbigkeit.

• Das düstere und geheimnisvolle Kolorit betont meisterhaft Industrie und Kumpelpaar.

• Conrad Felixmüller ist einer der wichtigsten Vertreter der zweiten Generation des deutschen Expressionismus.

• Die frühen 1920er Jahre gelten als die herausragende, reifste Schaffensphase des sozialkritischen Expressionisten.

PROVENIENZ: Galerie Pels-Leusden, Berlin.

Privatsammlung Berlin (1974 vom Vorgenannten erworben).

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.