Rahmenbild

229

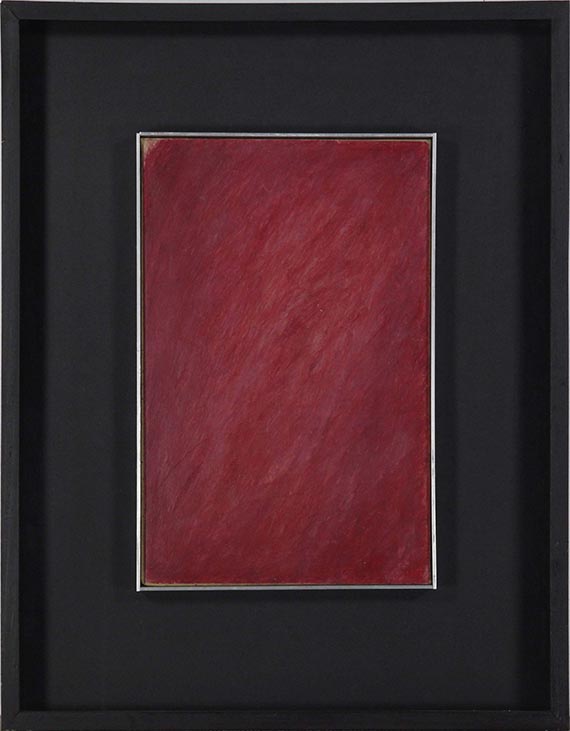

Arnulf Rainer

Rote Zudeckung, 1957.

Mischtechnik auf Leinwand vom Künstler auf Papp...

Schätzung:

€ 40.000 Ergebnis:

€ 64.500 (inklusive Aufgeld)

229

Arnulf Rainer

Rote Zudeckung, 1957.

Mischtechnik auf Leinwand vom Künstler auf Papp...

Schätzung:

€ 40.000 Ergebnis:

€ 64.500 (inklusive Aufgeld)

Arnulf Rainer

1929 - 2025

Rote Zudeckung. 1957.

Mischtechnik auf Leinwand vom Künstler auf Pappe aufgezogen und gerahmt.

Verso signiert, datiert, betitelt und bezeichnet "(aufgespannt - gerahmt 67)". Sowie verso wohl von fremder Hand bezeichnet "VI,". 38,5 x 25,2 cm (15,1 x 9,9 in). [EH].

• Arnulf Rainer ist Hauptprotagonist und Begründer der informellen Kunst in Östereich.

• Eine der frühen, so großartigen Übermalungen der 1950er Jahre.

• Materialität der Farbe gepaart mit farbkräftigem, gestischem Pinselstrich.

• 1959 Teilnahme an der documenta II in Kassel sowie 1978 und 1980 an der Biennale in Venedig.

PROVENIENZ: Privatsammlung.

Privatsammlung Berlin (1989 vom Vorgenannten erworben).

Dieter Honisch, in: Ausst.-Kat. Arnulf Rainer, Nationalgalerie Berlin u. a., 1980/81, S. 46.

1929 - 2025

Rote Zudeckung. 1957.

Mischtechnik auf Leinwand vom Künstler auf Pappe aufgezogen und gerahmt.

Verso signiert, datiert, betitelt und bezeichnet "(aufgespannt - gerahmt 67)". Sowie verso wohl von fremder Hand bezeichnet "VI,". 38,5 x 25,2 cm (15,1 x 9,9 in). [EH].

• Arnulf Rainer ist Hauptprotagonist und Begründer der informellen Kunst in Östereich.

• Eine der frühen, so großartigen Übermalungen der 1950er Jahre.

• Materialität der Farbe gepaart mit farbkräftigem, gestischem Pinselstrich.

• 1959 Teilnahme an der documenta II in Kassel sowie 1978 und 1980 an der Biennale in Venedig.

PROVENIENZ: Privatsammlung.

Privatsammlung Berlin (1989 vom Vorgenannten erworben).

Dieter Honisch, in: Ausst.-Kat. Arnulf Rainer, Nationalgalerie Berlin u. a., 1980/81, S. 46.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.