Rahmenbild

235

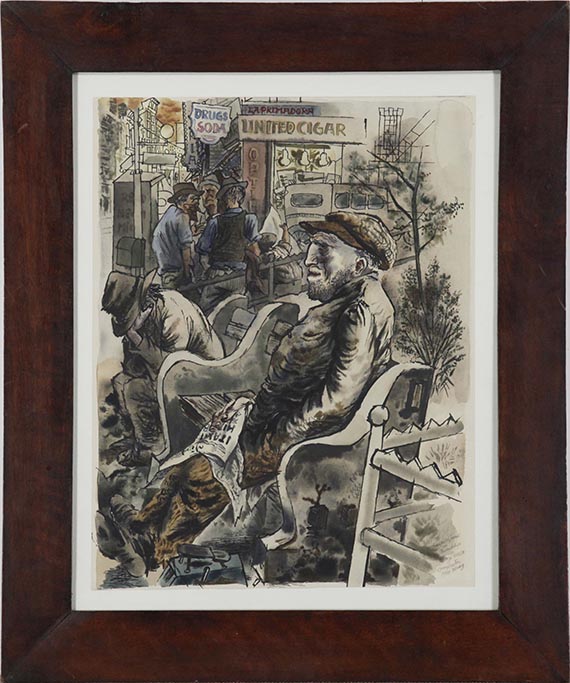

George Grosz

The Shoeshine Man, 1940.

Aquarell, Tuschpinsel und -feder

Schätzung:

€ 30.000 Ergebnis:

€ 43.860 (inklusive Aufgeld)

235

George Grosz

The Shoeshine Man, 1940.

Aquarell, Tuschpinsel und -feder

Schätzung:

€ 30.000 Ergebnis:

€ 43.860 (inklusive Aufgeld)

George Grosz

1893 - 1959

The Shoeshine Man. 1940.

Aquarell, Tuschpinsel und -feder.

Rechts unten signiert, datiert und mit einer Widmung bezeichnet "To Edward James in Friendship George Grosz Douglston 1940 February". Auf Kupferdruckkarton. 48 x 37,5 cm (18,8 x 14,7 in), blattgroß. [AW].

Zur Widmung: Grosz illustrierte eines der Bücher des englischen Dichters Edward James (1907-1984), "Die Abenteuer eines Hundes", darüber wurden sie Freunde.

• Detailvolle Arbeit in exzellent abgestimmtem und stimmungsbildendem Kolorit.

• Auch im New Yorker Exil bleibt sich Grosz mit seiner bissigen Gesellschaftskritik treu.

• Grosz ist einer der wenigen Künstler, deren künstlerische Laufbahn auch in Amerika von Erfolg geprägt war.

Mit einer Fotoexpertise von Ralph Jentsch vom 21. Oktober 2025. Das vorliegende Blatt wird in das in Vorbereitung befindliche Werkverzeichnis der Arbeiten auf Papier aufgenommen.

PROVENIENZ: Atelier des Künstlers, Douglaston, Long Island (NY), 1940.

Sammlung Edward James (1907-1984), Großbritannien (1940 vom Künstler als Geschenk erhalten).

Privatsammlung Berlin (seit 1987: Grisebach, Berlin).

LITERATUR: Christie's, London, 6.5.1986, Los 1678.

Grisebach, Berlin, 2. Kunstauktion, 10.6.1987, Los 104 (m. Farbabb. Taf. 46)

2. Auktion Villa Grisebach, Berlin, in: Die Weltkunst, Jg. 57, Heft 10, 1987, S. 1422.

1893 - 1959

The Shoeshine Man. 1940.

Aquarell, Tuschpinsel und -feder.

Rechts unten signiert, datiert und mit einer Widmung bezeichnet "To Edward James in Friendship George Grosz Douglston 1940 February". Auf Kupferdruckkarton. 48 x 37,5 cm (18,8 x 14,7 in), blattgroß. [AW].

Zur Widmung: Grosz illustrierte eines der Bücher des englischen Dichters Edward James (1907-1984), "Die Abenteuer eines Hundes", darüber wurden sie Freunde.

• Detailvolle Arbeit in exzellent abgestimmtem und stimmungsbildendem Kolorit.

• Auch im New Yorker Exil bleibt sich Grosz mit seiner bissigen Gesellschaftskritik treu.

• Grosz ist einer der wenigen Künstler, deren künstlerische Laufbahn auch in Amerika von Erfolg geprägt war.

Mit einer Fotoexpertise von Ralph Jentsch vom 21. Oktober 2025. Das vorliegende Blatt wird in das in Vorbereitung befindliche Werkverzeichnis der Arbeiten auf Papier aufgenommen.

PROVENIENZ: Atelier des Künstlers, Douglaston, Long Island (NY), 1940.

Sammlung Edward James (1907-1984), Großbritannien (1940 vom Künstler als Geschenk erhalten).

Privatsammlung Berlin (seit 1987: Grisebach, Berlin).

LITERATUR: Christie's, London, 6.5.1986, Los 1678.

Grisebach, Berlin, 2. Kunstauktion, 10.6.1987, Los 104 (m. Farbabb. Taf. 46)

2. Auktion Villa Grisebach, Berlin, in: Die Weltkunst, Jg. 57, Heft 10, 1987, S. 1422.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.