Rahmenbild

342

Sigmar Polke

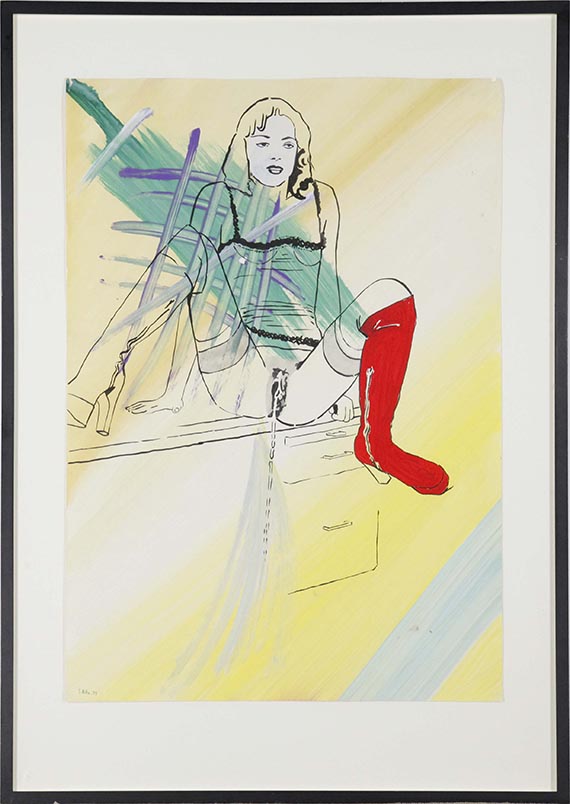

Schreibtisch mit Akt, 1979.

Mischtechnik

Schätzung:

€ 70.000 Ergebnis:

€ 96.750 (inklusive Aufgeld)

342

Sigmar Polke

Schreibtisch mit Akt, 1979.

Mischtechnik

Schätzung:

€ 70.000 Ergebnis:

€ 96.750 (inklusive Aufgeld)

Sigmar Polke

1941 - 2010

Schreibtisch mit Akt. 1979.

Mischtechnik.

Links unten signiert und datiert. Auf festem Velin. 99,7 x 69,7 cm (39,2 x 27,4 in). [EH].

• Explizit provokante, pornografische Darstellung – pure Provokation, auch in den späten 1970er Jahren.

• In der Technik des für Polke typischen "Layerings".

• Sigmar Polke zählt zu den wichtigsten Künstlern der zweiten Hälfte des 20. Jahrhunderts.

• Der Künstler wird exklusiv von der David Zwirner Gallery vertreten.

PROVENIENZ: Privatsammlung Paris.

Privatsammlung Berlin (1994, Sotheby's, New York).

LITERATUR: Sotheby's, New York, Contemporary Art, Auktion 6617, 2.11.1994, Los 236 a.

Sigmar Polke im Interview mit Bice Curiger, Parkett, Nr. 26, Zürich 1990, S. 15.

1941 - 2010

Schreibtisch mit Akt. 1979.

Mischtechnik.

Links unten signiert und datiert. Auf festem Velin. 99,7 x 69,7 cm (39,2 x 27,4 in). [EH].

• Explizit provokante, pornografische Darstellung – pure Provokation, auch in den späten 1970er Jahren.

• In der Technik des für Polke typischen "Layerings".

• Sigmar Polke zählt zu den wichtigsten Künstlern der zweiten Hälfte des 20. Jahrhunderts.

• Der Künstler wird exklusiv von der David Zwirner Gallery vertreten.

PROVENIENZ: Privatsammlung Paris.

Privatsammlung Berlin (1994, Sotheby's, New York).

LITERATUR: Sotheby's, New York, Contemporary Art, Auktion 6617, 2.11.1994, Los 236 a.

Sigmar Polke im Interview mit Bice Curiger, Parkett, Nr. 26, Zürich 1990, S. 15.

Sigmar Polke ist einer der bedeutendsten deutschen Künstler der Nachkriegszeit. Sein Werk steht für Ironie, mediale Vielschichtigkeit und eine beständige Infragestellung ästhetischer und gesellschaftlicher Normen. In den 1960er und 1970er Jahren setzt er sich intensiv mit Bildern der Massenkultur auseinander – darunter auch mit pornografischen Motiven, die er aus Zeitschriften, Werbung oder Reproduktionsmedien entnimmt.

Polkes Umgang mit pornografischen Sujets ist nie affirmativ, sondern stets analytisch und subversiv. Er überträgt seine einschlägigen Bildvorlagen in malerische oder druckgrafische Verfahren und legt die Mechanismen der visuellen Begierde offen. Pornografie wird für ihn zum Beispiel einer von Ideologien durchdrungenen Bildsprache, die Macht, Konsum und Geschlecht verhandelt. Er ist damit Vorreiter einer Themendiskussion, die uns bis heute beschäftigt.

Polke verbindet das Erotische/Pornografische mit dem Politischen: Das vermeintlich Anstößige dient ihm als Spiegel gesellschaftlicher Tabus und als Kritik an der massenmedialen Bildproduktion der hierarchisch geordneten Konsumgesellschaft.

Polkes Umgang mit pornografischen Sujets ist nie affirmativ, sondern stets analytisch und subversiv. Er überträgt seine einschlägigen Bildvorlagen in malerische oder druckgrafische Verfahren und legt die Mechanismen der visuellen Begierde offen. Pornografie wird für ihn zum Beispiel einer von Ideologien durchdrungenen Bildsprache, die Macht, Konsum und Geschlecht verhandelt. Er ist damit Vorreiter einer Themendiskussion, die uns bis heute beschäftigt.

Polke verbindet das Erotische/Pornografische mit dem Politischen: Das vermeintlich Anstößige dient ihm als Spiegel gesellschaftlicher Tabus und als Kritik an der massenmedialen Bildproduktion der hierarchisch geordneten Konsumgesellschaft.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.