Raumbeispiel

164

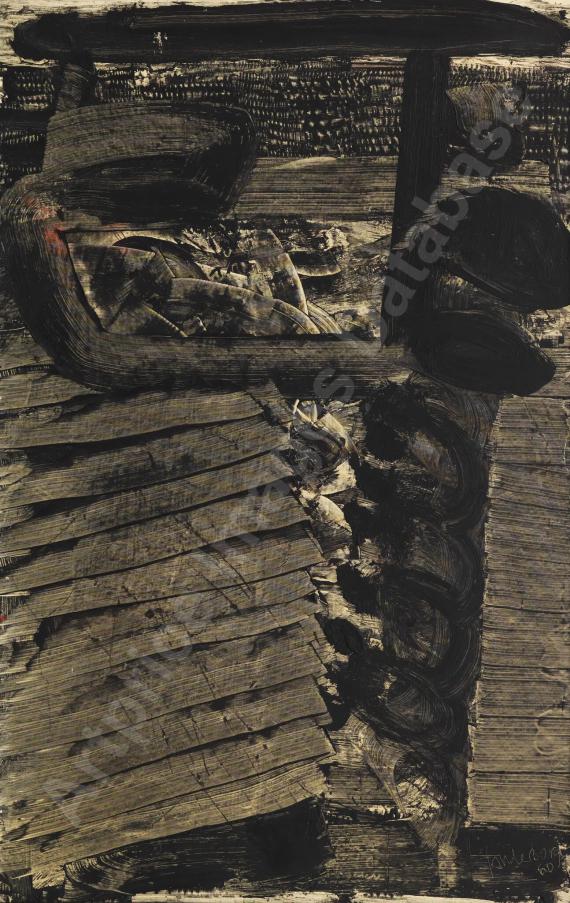

K.R.H. (d.i. Kurt R. Hoffmann) Sonderborg

Ascona, 23.3.1964, 22 h 49 - 23 h 25, 1964.

Öltempera auf Papier auf Leinwand

Nachverkaufspreis: € 15.000

164

K.R.H. (d.i. Kurt R. Hoffmann) Sonderborg

Ascona, 23.3.1964, 22 h 49 - 23 h 25, 1964.

Öltempera auf Papier auf Leinwand

Nachverkaufspreis: € 15.000

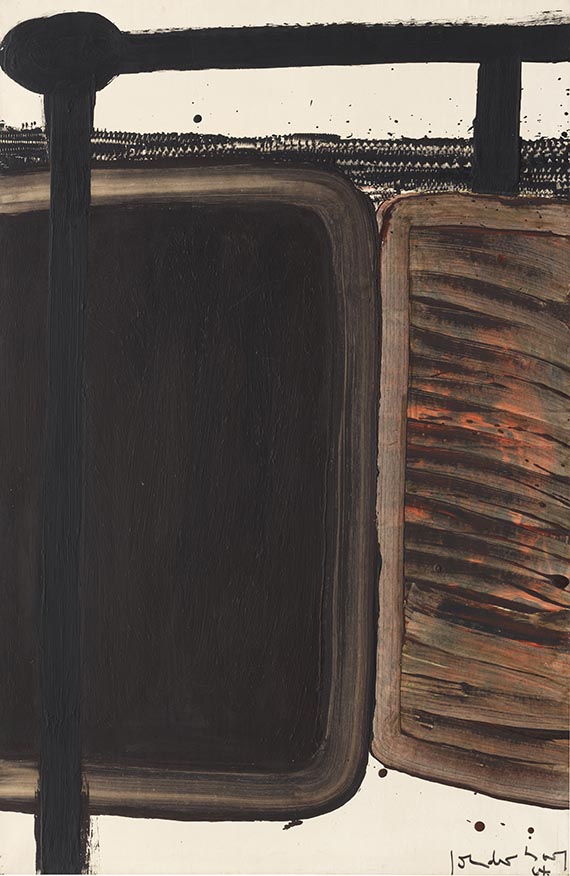

K.R.H. (d.i. Kurt R. Hoffmann) Sonderborg

1923 - 2008

Ascona, 23.3.1964, 22 h 49 - 23 h 25. 1964.

Öltempera auf Papier auf Leinwand.

Rechts unten signiert und datiert. 107,5 x 69,7 cm (42,3 x 27,4 in). [AW].

• K.R.H. Sonderborg erweitert hier seine sonst auf Schwarz und Weiß reduzierte Farbpalette um Rot.

• Bereits kurz nach Entstehung mehrfach ausgestellt.

• Sonderborg war 1959 und 1964 auf der documenta II und III sowie 1964 und 1970 auf der Biennale in Venedig vertreten.

• Arbeiten des Künstlers gehören zu den markantesten Beispielen des deutschen Informel und befinden sich u. a. im Museum of Modern Art, New York.

PROVENIENZ: Galerie Karl Flinker, Paris.

Galerie Daniel Gervis, Paris (verso auf dem Keilrahmen mit dem Galerieetikett).

Sammlung Bengt Olson, Göteborg.

Privatsammlung Baden-Württemberg (vom Vorgenannten erworben).

AUSSTELLUNG: K.R.H. Sonderborg. Gemälde, Zeichnungen, Kölnischer Kunstverein, Köln, 3.9.-3.10.1965, Kat.-Nr. 36 (verso auf dem Keilrahmen mit dem Ausstellungsetikett).

Sonderborg. Ausstellung von Öltempera-Bildern und Zeichnungen, Galerie Stangl, München, 3.6.-23.7.1966, Kat.-Nr. 5 (m. SW-Abb. S. 5).

K.R.H. Sonderborg, Galerie Beyeler, Basel, Feb.-März 1977, Kat.-Nr. 20 (verso auf dem Keilrahmen mit dem Ausstellungsetikett).

K.R.H. Sonderborg, Ulmer Museum, Ulm, 23.10.-4.12.1977, Kat.-Nr.92 (verso auf dem Keilrahmen mit dem Ausstellungsetikett).

1923 - 2008

Ascona, 23.3.1964, 22 h 49 - 23 h 25. 1964.

Öltempera auf Papier auf Leinwand.

Rechts unten signiert und datiert. 107,5 x 69,7 cm (42,3 x 27,4 in). [AW].

• K.R.H. Sonderborg erweitert hier seine sonst auf Schwarz und Weiß reduzierte Farbpalette um Rot.

• Bereits kurz nach Entstehung mehrfach ausgestellt.

• Sonderborg war 1959 und 1964 auf der documenta II und III sowie 1964 und 1970 auf der Biennale in Venedig vertreten.

• Arbeiten des Künstlers gehören zu den markantesten Beispielen des deutschen Informel und befinden sich u. a. im Museum of Modern Art, New York.

PROVENIENZ: Galerie Karl Flinker, Paris.

Galerie Daniel Gervis, Paris (verso auf dem Keilrahmen mit dem Galerieetikett).

Sammlung Bengt Olson, Göteborg.

Privatsammlung Baden-Württemberg (vom Vorgenannten erworben).

AUSSTELLUNG: K.R.H. Sonderborg. Gemälde, Zeichnungen, Kölnischer Kunstverein, Köln, 3.9.-3.10.1965, Kat.-Nr. 36 (verso auf dem Keilrahmen mit dem Ausstellungsetikett).

Sonderborg. Ausstellung von Öltempera-Bildern und Zeichnungen, Galerie Stangl, München, 3.6.-23.7.1966, Kat.-Nr. 5 (m. SW-Abb. S. 5).

K.R.H. Sonderborg, Galerie Beyeler, Basel, Feb.-März 1977, Kat.-Nr. 20 (verso auf dem Keilrahmen mit dem Ausstellungsetikett).

K.R.H. Sonderborg, Ulmer Museum, Ulm, 23.10.-4.12.1977, Kat.-Nr.92 (verso auf dem Keilrahmen mit dem Ausstellungsetikett).

Aufgeld, Steuern und Folgerechtsvergütung zu K.R.H. (d.i. Kurt R. Hoffmann) Sonderborg "Ascona, 23.3.1964, 22 h 49 - 23 h 25"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.