255

Norbert Bisky

Dem Morgen entgegen, 1999.

Öl auf Leinwand

Schätzpreis: € 30.000 - 40.000

255

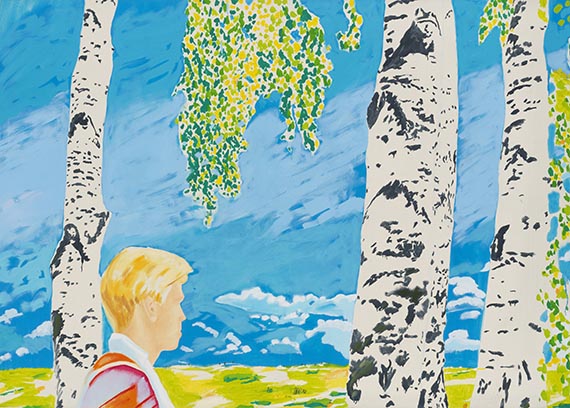

Norbert Bisky

Dem Morgen entgegen, 1999.

Öl auf Leinwand

Schätzpreis: € 30.000 - 40.000

Norbert Bisky

1970

Dem Morgen entgegen. 1999.

Öl auf Leinwand.

Verso auf der Leinwand signiert und datiert. 140 x 200 cm (55,1 x 78,7 in).

[MH].

• Typische Darstellung eines blonden Jungen, die Bisky selbst einmal als "mit Lenor gewaschen" umschreibt.

• Entstanden in Biskys Meisterschülerzeit bei Georg Baselitz, doch bereits kein Studienwerk mehr – die Arbeit zeigt technische Virtuosität und konzeptuelle Reife.

• Werke von Norbert Bisky befinden sich in bedeutenden internationalen Museen, u. a. im Museum of Modern Art, New York, im National Museum of Modern and Contemporary Art, Seoul, und im Museum Ludwig, Köln.

Die Arbeit ist im Studio Norbert Bisky, Berlin, unter der Werkverzeichnisnummer NBC99.10 verzeichnet. Wir danken für die freundliche Auskunft.

PROVENIENZ: Galerie Michael Schultz, Berlin.

Privatsammlung Rheinland-Pfalz.

Privatsammlung Schleswig-Holstein (seit 2016, Ketterer Kunst, München).

LITERATUR: Ketterer Kunst, München, 441. Auktion, 11.6.2016, Los 860 (m. Abb. und zusätzlich doppelseitiger Abb.).

Aufrufzeit: 13.06.2026 - ca. 16.26 h +/- 20 Min.

1970

Dem Morgen entgegen. 1999.

Öl auf Leinwand.

Verso auf der Leinwand signiert und datiert. 140 x 200 cm (55,1 x 78,7 in).

[MH].

• Typische Darstellung eines blonden Jungen, die Bisky selbst einmal als "mit Lenor gewaschen" umschreibt.

• Entstanden in Biskys Meisterschülerzeit bei Georg Baselitz, doch bereits kein Studienwerk mehr – die Arbeit zeigt technische Virtuosität und konzeptuelle Reife.

• Werke von Norbert Bisky befinden sich in bedeutenden internationalen Museen, u. a. im Museum of Modern Art, New York, im National Museum of Modern and Contemporary Art, Seoul, und im Museum Ludwig, Köln.

Die Arbeit ist im Studio Norbert Bisky, Berlin, unter der Werkverzeichnisnummer NBC99.10 verzeichnet. Wir danken für die freundliche Auskunft.

PROVENIENZ: Galerie Michael Schultz, Berlin.

Privatsammlung Rheinland-Pfalz.

Privatsammlung Schleswig-Holstein (seit 2016, Ketterer Kunst, München).

LITERATUR: Ketterer Kunst, München, 441. Auktion, 11.6.2016, Los 860 (m. Abb. und zusätzlich doppelseitiger Abb.).

Aufrufzeit: 13.06.2026 - ca. 16.26 h +/- 20 Min.

Aufgeld, Steuern und Folgerechtsvergütung zu Norbert Bisky "Dem Morgen entgegen"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.