Rahmenbild

Raumbeispiel

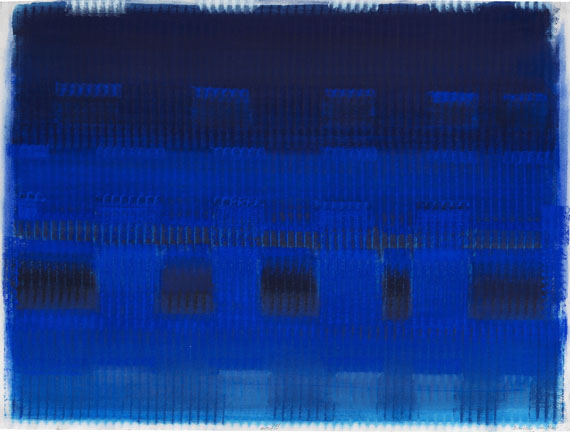

27

Heinz Mack

Brandung im Meer, 1988.

Aquarell und Pastellkreide

Schätzung:

€ 35.000 Ergebnis:

€ 45.000 (inklusive Aufgeld)

Brandung im Meer. 1988.

Aquarell und Pastellkreide.

Unten mittig signiert und datiert. Unten rechts betitelt. Auf Velin von Hahnemühle (mit Wasserzeichen). 78 x 106 cm (30,7 x 41,7 in), Blattgröße.

• In seinen chromatischen Farbbildern schlüsselt Mack die Spektralfarben des Lichts auf.

• Im Sinne der "ZERO"-Idee versetzt Mack die Farbe in Vibration, verleiht ihr eine rasterartige Struktur.

• 1959 und 1964 stellt der Künstler auf der documenta II und III aus. 1970 vertritt er die Bundesrepublik Deutschland auf der XXXV. Biennale in Venedig..

Mit einem Zertifikat des Atelier Mack, Mönchengladbach, vom März 2015.

PROVENIENZ: Privatsammlung Norddeutschland.

Aquarell und Pastellkreide.

Unten mittig signiert und datiert. Unten rechts betitelt. Auf Velin von Hahnemühle (mit Wasserzeichen). 78 x 106 cm (30,7 x 41,7 in), Blattgröße.

• In seinen chromatischen Farbbildern schlüsselt Mack die Spektralfarben des Lichts auf.

• Im Sinne der "ZERO"-Idee versetzt Mack die Farbe in Vibration, verleiht ihr eine rasterartige Struktur.

• 1959 und 1964 stellt der Künstler auf der documenta II und III aus. 1970 vertritt er die Bundesrepublik Deutschland auf der XXXV. Biennale in Venedig..

Mit einem Zertifikat des Atelier Mack, Mönchengladbach, vom März 2015.

PROVENIENZ: Privatsammlung Norddeutschland.

Heinz Mack gehört zu den wenigen deutschen Künstlern, die nach dem Zweiten Weltkrieg den Aufbruch der internationalen Kunst in ein neues Selbstverständnis wesentlich mitbestimmt haben. In seinen monochromen Arbeiten schafft Mack sich das Konzept der dynamischen Strukturen, die sein künstlerisches Grundsatzprogramm für seine späteren kinetischen Lichtobjekte vorwegnehmen und mit den Prinzipien Monochromie und Vibration die "ZERO"-Idee formulieren. Sie realisieren die reine dynamische Struktur, die dadurch entsteht, dass Mack parallel geschichtete Lineaturen, Raster und Gitter auf monochromem Weiß anordnet. "Die freie Bewegung meiner Hand, also der emotionale Duktus, findet durch das Raster einer festen Reliefunterlage einen quasi 'mechanischen' Widerstand, d.h. die fliegende Bewegung der Hand wird rhythmisch unterbrochen, ja gerät in Vibration." (zit. nach: Beck & Eggeling, Mack - ZERO!, Vol. 2, S. 12). [EH/EL]

27

Heinz Mack

Brandung im Meer, 1988.

Aquarell und Pastellkreide

Schätzung:

€ 35.000 Ergebnis:

€ 45.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.