Rahmenbild

Raumbeispiel

341

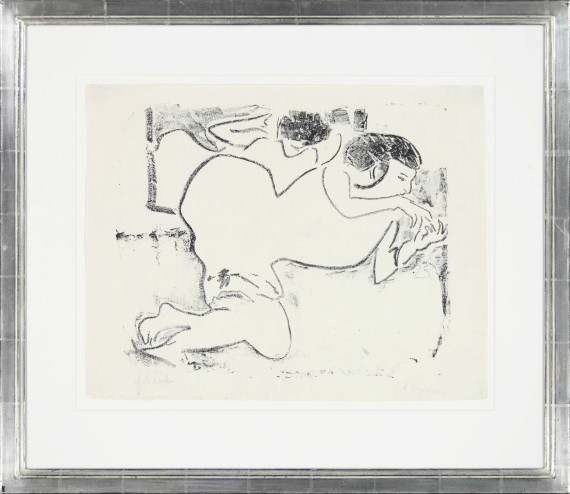

Ernst Ludwig Kirchner

Fingerspielende Dodo, 1909.

Lithografie

Schätzung:

€ 8.000 Ergebnis:

€ 10.000 (inkl. Käuferaufgeld)

Fingerspielende Dodo. 1909.

Lithografie.

Gercken 362. Dube 104. Schiefler 93. Signiert und bezeichnet "Handdruck". Verso mit Stempel der Botho Graef-Stiftung, Lugt 4337, sowie handschriftlich bezeichnet "Spielendes Mädchen". Handdruck. Eines von 10 bekannten Exemplaren. Auf feinem, chamoisfarbenem Velin. 33,3 x 40,4 cm (13,1 x 15,9 in). Papier: 38,2 x 48,5 cm (15 x 19,1 in).

[JS].

• Laut Gercken sind bisher nur 10 Exemplare bekannt.

• Dodo war von 1909 an für zwei Jahre Kirchners wichtigstes Modell und seine Geliebte.

• Das im selben Jahr entstandene Gemälde "Dodo", das sie mit Hut, Fächer und gelbem Kleid zeigt, befindet sich in der Pinakothek der Moderne, München.

• Meisterlich ist die souverän gesetzte Umrisslinie des Aktes und dessen Spiegelung.

• Aus der Sammlung des bedeutenden Kirchner Förderer Botho Graef.

PROVENIENZ: Kunstverein Jena, Botho-Graef-Stiftung (1918-1937, als Schenkung des Künstlers erhalten, verso mit dem Stempel, Lugt 4337).

Staatsbesitz (1937-1939 als „Entartete Kunst“, EK-Nummer 13045).

Bernhard A. Böhmer, Güstrow (1939 durch Kauf vom Vorgenannten).

Privatsammlung Nordrhein-Westfalen.

Es bestehen keine Restitutionsansprüche.

LITERATUR: Ketterer Kunst, 20. Auktion, 1974, Nr. 903.

Ernst Ludwig Kirchner. Von Jena nach Davos. Ausst.-Kat. Stadtmuseum Göhre, Jena 1993/94, Leipzig 1993. S. 93.

Maria Schmid, Rausch und Ernüchterung. Die Bildersammlung des Jenaer Kunstvereins - Schicksal einer Sammlung der Avantgarde im 20. Jahrhundert, Jena / Quedlinburg 2008. S. 108, Kat. Nr. 45.

www.geschkult.fu-berlin.de/e/db_entart_kunst/datenbank (Nr. 13045).

Lithografie.

Gercken 362. Dube 104. Schiefler 93. Signiert und bezeichnet "Handdruck". Verso mit Stempel der Botho Graef-Stiftung, Lugt 4337, sowie handschriftlich bezeichnet "Spielendes Mädchen". Handdruck. Eines von 10 bekannten Exemplaren. Auf feinem, chamoisfarbenem Velin. 33,3 x 40,4 cm (13,1 x 15,9 in). Papier: 38,2 x 48,5 cm (15 x 19,1 in).

[JS].

• Laut Gercken sind bisher nur 10 Exemplare bekannt.

• Dodo war von 1909 an für zwei Jahre Kirchners wichtigstes Modell und seine Geliebte.

• Das im selben Jahr entstandene Gemälde "Dodo", das sie mit Hut, Fächer und gelbem Kleid zeigt, befindet sich in der Pinakothek der Moderne, München.

• Meisterlich ist die souverän gesetzte Umrisslinie des Aktes und dessen Spiegelung.

• Aus der Sammlung des bedeutenden Kirchner Förderer Botho Graef.

PROVENIENZ: Kunstverein Jena, Botho-Graef-Stiftung (1918-1937, als Schenkung des Künstlers erhalten, verso mit dem Stempel, Lugt 4337).

Staatsbesitz (1937-1939 als „Entartete Kunst“, EK-Nummer 13045).

Bernhard A. Böhmer, Güstrow (1939 durch Kauf vom Vorgenannten).

Privatsammlung Nordrhein-Westfalen.

Es bestehen keine Restitutionsansprüche.

LITERATUR: Ketterer Kunst, 20. Auktion, 1974, Nr. 903.

Ernst Ludwig Kirchner. Von Jena nach Davos. Ausst.-Kat. Stadtmuseum Göhre, Jena 1993/94, Leipzig 1993. S. 93.

Maria Schmid, Rausch und Ernüchterung. Die Bildersammlung des Jenaer Kunstvereins - Schicksal einer Sammlung der Avantgarde im 20. Jahrhundert, Jena / Quedlinburg 2008. S. 108, Kat. Nr. 45.

www.geschkult.fu-berlin.de/e/db_entart_kunst/datenbank (Nr. 13045).

Doris Große, "Dodo", ist für Kirchner sicher die beeindruckendste Frau in seinem Leben, zumindest in Dresden, wo er sie vielleicht schon 1903 kennenlernt, sie wohl 1909 seine Geliebte wird und er sie mit seinem Wegzug nach Berlin auch merkwürdigerweise zurücklässt. Auch noch in späteren Jahren, in Davos, kommt Dodo Kirchner in den Sinn und er schwärmt 1919 in seinem Tagebuch von ihrer wunderbaren, wohlduftenden Körperlichkeit (Ernst Ludwig Kirchner, Tagebucheintrag am 29. Juli 1919, in: Davoser Tagebuch, hrsg. von Lothar Grisebach, Neuausgabe durchgesehen von Lucius Grisebach, Ostfildern/Stuttgart 1997, S. 40). In den Dresdner Jahren ist sie dem Künstler Geliebte, Muse und umfassend Modell in zahlreichen Gemälden, Zeichnungen, Aquarellen und druckgrafischen Werken, wie hier für die Lithografie zu sehen. Sie ist nicht nur Teil seines Werks, sondern auch Teil des häuslichen Lebens. Dodo ist präsent mit den Tagesabläufen in Kirchners Atelier, nicht sicher vor seinem schnellen Auge, so wie hier in dieser rasch gefassten Zeichnung des Künstlers auf dem Lithografiestein, angezogen auf dem Boden liegend, und mit dem Rücken zum Spiegel, mit den Fingern spielend. Es ist eine betont grafische Zeichnung, wenige Linien erfassen den Körper, wiederholen den Rücken, Nacken und Kopf im Spiegel. Sie ist bei aller Großzügigkeit pointiert bei der Beobachtung der deutlich herausgestellten Hände. [MvL]

341

Ernst Ludwig Kirchner

Fingerspielende Dodo, 1909.

Lithografie

Schätzung:

€ 8.000 Ergebnis:

€ 10.000 (inkl. Käuferaufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.