Rahmenbild

Weitere Abbildung

Raumbeispiel

71

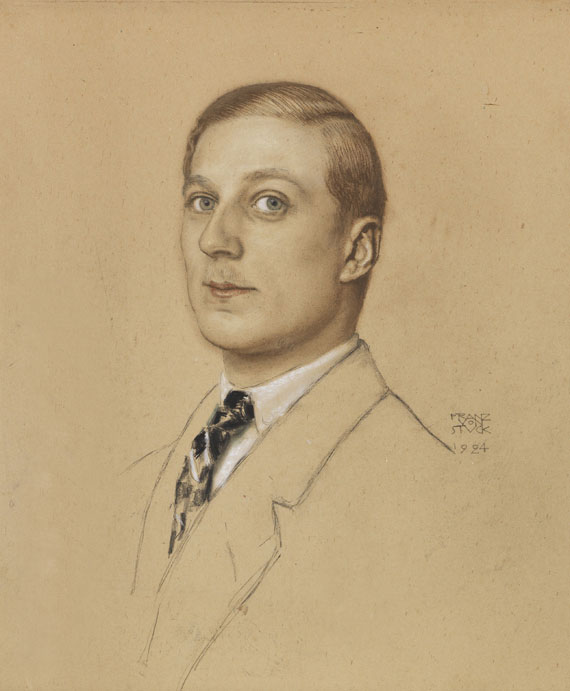

Franz von Stuck

Porträt Adrian Lukas Müller, 1924.

Pastell, Bleistift, Ölkreide auf Malpappe

Schätzung:

€ 6.000 Ergebnis:

€ 6.875 (inkl. Käuferaufgeld)

Porträt Adrian Lukas Müller. 1924.

Pastell, Bleistift, Ölkreide auf Malpappe.

Rechts mittig signiert und datiert. 55 x 48 cm (21,6 x 18,8 in).

Im Original-Rahmen der Gebrüder Oberndorfer, München.

Wir danken Frau Claudia Maria Müller, Dresden, für die freundliche wissenschaftliche Beratung.

PROVENIENZ: Nachlass Prof. Richard Müller, Dresden (verso mit dem Stempel).

Pastell, Bleistift, Ölkreide auf Malpappe.

Rechts mittig signiert und datiert. 55 x 48 cm (21,6 x 18,8 in).

Im Original-Rahmen der Gebrüder Oberndorfer, München.

Wir danken Frau Claudia Maria Müller, Dresden, für die freundliche wissenschaftliche Beratung.

PROVENIENZ: Nachlass Prof. Richard Müller, Dresden (verso mit dem Stempel).

Adrian Lukas Müller (1902- nach 1963) ist der Sohn des Dresdner Malers und Grafikers Richard Müller. Dessen Verehrung für Adrian Ludwig Richter, Maler, Zeichner und Grafiker der Romantik, findet ihren Ausdruck in der Namensgebung des Sohnes, der sogar am Tag des 100. Geburtstags von Richter die Taufe erhält. Über seinen Vater, der eine herausragende Stellung im Dresdner Akademie- und Kunstbetrieb einnimmt und über Kontakte zu bedeutenden Künstlern anderer Kunstzentren wie Hans Thoma in Frankfurt bzw. Karlsruhe, Max Liebermann in Berlin, Franz Stuck in München, Max Klinger in Leipzig verfügt, ist er eingebunden in Künstler- und Literatenkreise. Er wächst in der väterlichen, ehemals von Ludwig Richter bewohnten Villa im Dresdner Stadtteil Loschwitz, das Ende des 19. Jahrhunderts zum beliebten Wohnort der Dresdner Künstler geworden war, auf. Die Würdigung Ludwig Richters und die Förderung seiner Schule ist sowohl für Adrian Lukas als auch seinen Vater Richard ein Anliegen, so organisiert ersterer beispielsweise 1932 eine Ausstellung im Sächsischen Kunstverein. Zudem betätigt sich Adrian als Kunsthändler, zahlreiche Grafiken und Zeichnungen seines Vaters befinden sich in seinem Besitz. Beiträge in namhaften Zeitschriften zur Kunst, kunsthistorische Abhandlungen zu Ludwig Richter und Wilhelm Busch sowie die Herausgabe einer Monografie zum Werk seines Vaters in seinem eigenen Verlag 1921 bezeugen ebenfalls sein publizistisches Wirken. Richard Müller lehrt 1900-1935 an der Kunstakademie in Dresden. Drei Jahrzehnte zählt er zu den einflussreichsten und prägendsten Persönlichkeiten der Akademie, deren Rektor er 1933-1935 ist. In diese Zeit fällt auch sein Versuch, durch Protektion seinen Sohn Adrian Lukas im Amt des Direktors der Gemäldegalerie in der Nachfolge Hans Posses zu installieren, was für einigen Unmut sorgt. Unter bisher unklaren Umständen wandert Adrian Lukas nach dem Krieg nach Chile aus, wo er wohl auch verstirbt. Vater wie Sohn sind schillernde und vor allem ab den 1930er Jahren nicht unumstrittene Persönlichkeiten. Als großer Bewunderer von Franz von Stucks symbolistischen Bildwelten und seiner Bildniskunst gibt Richard Müller wohl bei diesem sein eigenes Porträt und das seines Sohnes in Auftrag. In fein modellierender Zeichnung präsentiert Stuck den ca. 25-jährigen Adrian Lukas mit wachem, herausforderndem Blick aus den transparenten blauen Augen als eleganten jungen Herrn, in dessen mit Pomade gebändigtem blonden Haar sich nur auf der rechten Seite eine einzelne widerspenstige kleine Locke kräuselt. Die distinguierte Eleganz mit einem Hang zum Dandyhaften betont Stuck mit der Akzentuierung des akkuraten, engen Hemdkragens und der gemusterten Seidenkrawatte. In der Reduktion der farblichen und malerischen Mittel bringt er zudem eine gleichsam aristokratisch zurückgenommene Vornehmheit des Dargestellten hervor. [KT]

71

Franz von Stuck

Porträt Adrian Lukas Müller, 1924.

Pastell, Bleistift, Ölkreide auf Malpappe

Schätzung:

€ 6.000 Ergebnis:

€ 6.875 (inkl. Käuferaufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.