Rahmenbild

Raumbeispiel

440

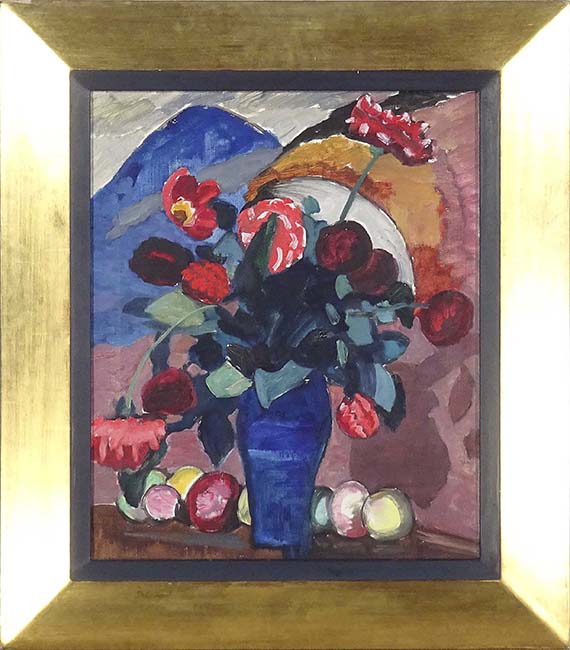

Gabriele Münter

Blumen in blauer Vase, Um 1935.

Öl auf Leinwand

Schätzung:

€ 40.000 Ergebnis:

€ 237.500 (inklusive Aufgeld)

Blumen in blauer Vase. Um 1935.

Öl auf Leinwand.

Verso auf der Leinwand mit dem Nachlassstempel, weiterem unleserlichen Stempel sowie handschriftlicher Nummerierung "B.69". Verso auf dem Keilrahmen mit typografisch nummeriertem Etikett "1366" sowie handschriftlich nummeriertem "301". 55 x 46 cm (21,6 x 18,1 in).

• Aus langjährigem Familienbesitz erstmals wieder auf dem Auktionsmarkt angeboten

• Wundervolle Arbeit aus der Werkgruppe der Blumenstillleben im Spätwerk Münters

• Besonders in den 1930er Jahren findet sie in Murnau zum kraftvollen Ausdruck ihrer Anfänge mit dem "Blauen Reiter" zurück

• Außergewöhnlich farbstarke Arbeit, in der Münter eines ihrer Lieblingssmotive, den blauen Berg, zusätzlich mit einbindet.

Mit einer schriftlichen Bestätigung der Gabriele Münter- und Johannes Eichner-Stiftung, München, vom 22. April 2022. Die Arbeit wird in das Werkverzeichnis der Gemälde von Gabriele Münter aufgenommen.

PROVENIENZ: Nachlass der Künstlerin.

Privatsammlung Süddeutschland (1976 erworben, seither in Familienbesitz).

LITERATUR: Hauswedell & Nolte, Hamburg, Auktion 214, 2.-4.6.1976, Los 1145 (m. Abb.).

Öl auf Leinwand.

Verso auf der Leinwand mit dem Nachlassstempel, weiterem unleserlichen Stempel sowie handschriftlicher Nummerierung "B.69". Verso auf dem Keilrahmen mit typografisch nummeriertem Etikett "1366" sowie handschriftlich nummeriertem "301". 55 x 46 cm (21,6 x 18,1 in).

• Aus langjährigem Familienbesitz erstmals wieder auf dem Auktionsmarkt angeboten

• Wundervolle Arbeit aus der Werkgruppe der Blumenstillleben im Spätwerk Münters

• Besonders in den 1930er Jahren findet sie in Murnau zum kraftvollen Ausdruck ihrer Anfänge mit dem "Blauen Reiter" zurück

• Außergewöhnlich farbstarke Arbeit, in der Münter eines ihrer Lieblingssmotive, den blauen Berg, zusätzlich mit einbindet.

Mit einer schriftlichen Bestätigung der Gabriele Münter- und Johannes Eichner-Stiftung, München, vom 22. April 2022. Die Arbeit wird in das Werkverzeichnis der Gemälde von Gabriele Münter aufgenommen.

PROVENIENZ: Nachlass der Künstlerin.

Privatsammlung Süddeutschland (1976 erworben, seither in Familienbesitz).

LITERATUR: Hauswedell & Nolte, Hamburg, Auktion 214, 2.-4.6.1976, Los 1145 (m. Abb.).

Für Gabriele Münter beginnt nach dem Ersten Weltkrieg zunächst eine Phase der Neuorientierung. Nach langen Reisen, Aufenthalten in Paris und der Erprobung neuer Stilarten wie dem Neusachlichen und Expressiven kehrt sie nach Deutschland zurück. Sie lässt sich 1931 wieder in Murnau nieder, wo sie mit ihrem Lebensgefährten, dem Kunsthistoriker und Philosophen Johannes Eichner in dem Haus lebt, das sie bereits 1909 mit Kandinsky bezogen hatte. In ihrem Schaffen findet ebenso eine Rückkehr oder vielmehr eine Wiederentdeckung ihrer dortigen malerischen Anfänge dieser so prägenden Zeit statt, die ihr zu der Entwicklung des ihr charakteristischen Ausdrucks verholfen hatte. Erneut setzt sie sich mit der kraftvollen und farbintensiven Natur der Landschaft und der farbenfrohen Volkskunst auseinander, vor allem mit den dort in zahlreichen Kirchen zu sehenden Hinterglasbildern, die sich durch einfache Formen, umrissbetonte Malweise und leuchtende Farben auszeichnen. Ihr Interesse gilt vor allem der blühenden und lebendigen Natur, woraus sich in dieser Zeit eine eigene Werkgruppe der Blumenstillleben herauskristallisiert. Anders als in ihrer Frühzeit konzentriert sich Münter hier ganz auf die Wirkung der Blumen, keine hinzugefügten Dinge wie früher noch Volkskunst, Heiligenfiguren oder Hinterglasbilder lenken von der Kraft der Farben der Blüten ab. Münter findet hier wieder zu ihrer freien und großzügigen Malweise sowie ihrer leuchtenden und lebendigen Palette zurück, in deren Fokus das leuchtende Blau und das tiefe purpurne Rot stehen, die sich in ihrem Kontrast gegenseitig intensivieren. In der Konzentration auf die vollen Blütenköpfe der Zinnien, eine von ihr häufig gewählte Blume die in den Bauerngärten der Umgebung häufig zu finden ist, gibt sie deren essenzielle runde Form und die Intensität ihrer Farben wieder. Kreisformen und geschwungene Linien der Stiele verleihen dem Stillleben eine leichte Dynamik und schwungvolle Energie, die Münter wohl auch vor diesen kleinen Kunstwerken der Natur empfunden haben dürfte. Sie bereichert das Stillleben noch durch die hinter der intensiv blauen Vase aufgereihten Früchte, die die Fülle des Lebens und der Natur unterstreichen. Eine besondere Reminiszenz an ihre Frühzeit stellt der Blick im Hintergrund auf den blauen Berg dar, mit dem sie eine besondere Liebe verbindet und den sie in ihren ersten Murnauer Jahren etliche Male auf die Leinwand bringt. Die späte Werkgruppe der Blumenstillleben verhilft ihr darüber hinaus zu offizieller Anerkennung, ist doch das 1941 entstandene Stillleben „Blumen in der Nacht“ (Hamburger Kunsthalle) das erste ihrer Gemälde, das von einem Museum angekauft wird. [KT]

440

Gabriele Münter

Blumen in blauer Vase, Um 1935.

Öl auf Leinwand

Schätzung:

€ 40.000 Ergebnis:

€ 237.500 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.