Rahmenbild

Rahmenbild

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

Raumbeispiel

454

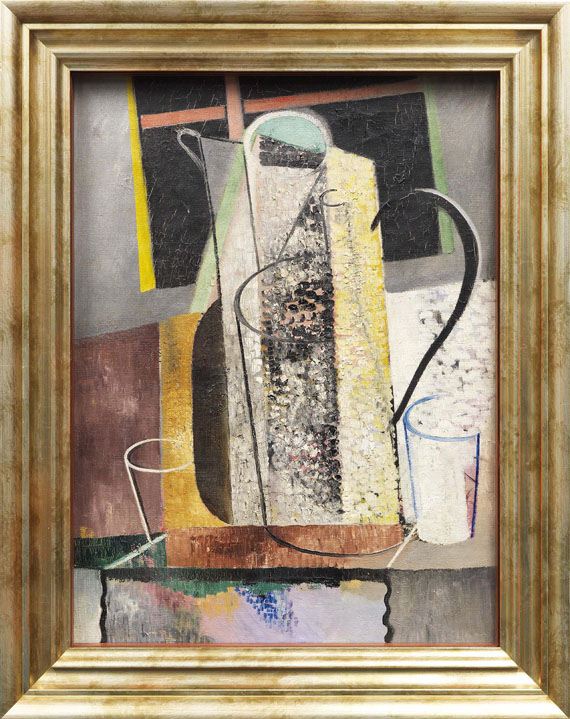

Georg Muche

Ohne Titel (Stillleben / Abstrakte Komposition), 1916/1924.

Öl auf Leinwand

Schätzung:

€ 40.000 Ergebnis:

€ 50.000 (inklusive Aufgeld)

Ohne Titel (Stillleben / Abstrakte Komposition). 1916/1924.

Öl auf Leinwand.

Droste M 34 und M 93. Das Stillleben rechts unten signiert. Sichtmaß jeweils 69 x 51,5 cm (27,1 x 20,2 in).

• Georg Muche verwendete wiederholt frühere Bilder als Rückseite neuer Arbeiten

• Muche zeigt uns auf diesem Weg zwei Schaffensphasen gleichzeitig

• Bereits 1913 malte er seine ersten abstrakten Bilder und findet ab 1915 schließlich zu seiner eigenen, abstrakten Bildsprache. Ab 1920 entstehen dann mehrere Stillleben im Stil unseres Gemäldes, hier mit zum Teil ungewöhnlich pastosem Farbauftrag.

Wir danken Frau Prof. Dr. Magdalena Droste für die freundliche Auskunft.

PROVENIENZ: Sammlung Ludwig Steinfeld, Schlüchtern.

Ubu Gallery, New York.

Privatsammlung Europa.

AUSSTELLUNG: Georg Muche - Sturm und Bauhauszeit. Das künstlerische Werk 1912-1927, Bauhaus-Archiv, Berlin, 19.9.-12.1.1981.

LITERATUR: Hans M. Wingler, Das Bauhaus. Weimar - Dessau - Berlin 1919-1933, Köln 1962 (Abb. S. 240), 1968 und 1975 (Abb. S. 260).

"Ich begann 1915 [..] mit stark bewegten Kompositionen, die sich 1916 in rauschenhaften Farben auflösten und 1920 zu stillebenhaft komponierten Variationen formten. Die Natur blieb ausgesperrt. Da merke ich, dass ein Abgrund entstanden war zwsichen dem was ich malte und dem was ich sah." Georg Muche 1953, zit. nach: Marianne Heinz/Angelika Burger, Georg Muche. Leise sagen, Kassel 1986, S. 39

Öl auf Leinwand.

Droste M 34 und M 93. Das Stillleben rechts unten signiert. Sichtmaß jeweils 69 x 51,5 cm (27,1 x 20,2 in).

• Georg Muche verwendete wiederholt frühere Bilder als Rückseite neuer Arbeiten

• Muche zeigt uns auf diesem Weg zwei Schaffensphasen gleichzeitig

• Bereits 1913 malte er seine ersten abstrakten Bilder und findet ab 1915 schließlich zu seiner eigenen, abstrakten Bildsprache. Ab 1920 entstehen dann mehrere Stillleben im Stil unseres Gemäldes, hier mit zum Teil ungewöhnlich pastosem Farbauftrag.

Wir danken Frau Prof. Dr. Magdalena Droste für die freundliche Auskunft.

PROVENIENZ: Sammlung Ludwig Steinfeld, Schlüchtern.

Ubu Gallery, New York.

Privatsammlung Europa.

AUSSTELLUNG: Georg Muche - Sturm und Bauhauszeit. Das künstlerische Werk 1912-1927, Bauhaus-Archiv, Berlin, 19.9.-12.1.1981.

LITERATUR: Hans M. Wingler, Das Bauhaus. Weimar - Dessau - Berlin 1919-1933, Köln 1962 (Abb. S. 240), 1968 und 1975 (Abb. S. 260).

"Ich begann 1915 [..] mit stark bewegten Kompositionen, die sich 1916 in rauschenhaften Farben auflösten und 1920 zu stillebenhaft komponierten Variationen formten. Die Natur blieb ausgesperrt. Da merke ich, dass ein Abgrund entstanden war zwsichen dem was ich malte und dem was ich sah." Georg Muche 1953, zit. nach: Marianne Heinz/Angelika Burger, Georg Muche. Leise sagen, Kassel 1986, S. 39

454

Georg Muche

Ohne Titel (Stillleben / Abstrakte Komposition), 1916/1924.

Öl auf Leinwand

Schätzung:

€ 40.000 Ergebnis:

€ 50.000 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich