Rahmenbild

Raumbeispiel

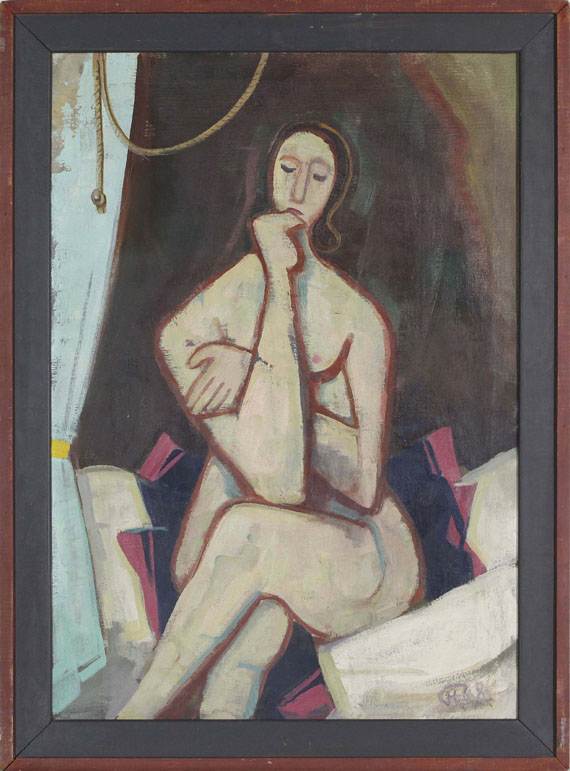

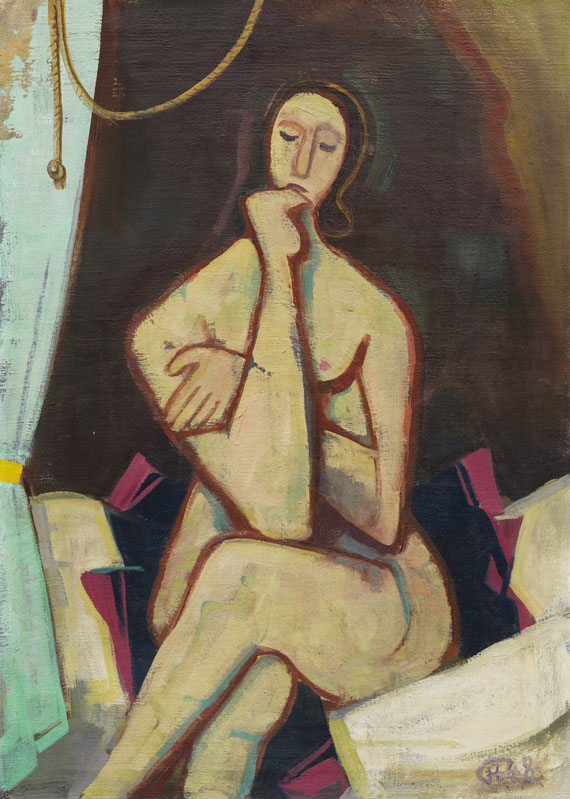

464

Karl Hofer

Auf dem Bett sitzend, 1948.

Öl auf Leinwand

Schätzung:

€ 40.000 Ergebnis:

€ 40.000 (inklusive Aufgeld)

Auf dem Bett sitzend. 1948.

Öl auf Leinwand.

Wohlert 2086. Rechts unten monogrammiert und datiert (in Ligatur). Verso auf dem Keilrahmen handschriftlich nummeriert und betitelt, mit fragmentiertem betiteltem Etikett sowie mit dem Nachlass-Etikett, dort nummeriert "199". 100 x 70 cm (39,3 x 27,5 in).

[KT].

• In den geschlossenen Formen und dem so charakteristischen kühlen und kontrastreichen Kolorit drückt sich die reflexive, melancholische Aura des Schaffens Karl Hofers aus.

• Hofer definiert das Motiv des Aktes, eigentlich ein Zurschaustellendes, in der nach innen gekehrten und selbstbezogenen Pose des Modells völlig neu.

• Im Entstehungsjahr des Gemäldes erfährt Hofer nach der Verfemung durch die Nationalsozialisten große Anerkennung; seit 1945 ist er Direktor der Hochschule der Künste in Berlin, 1948 wird ihm die Ehrendoktorwürde der Berliner Universität verliehen.

• Werke Karl Hofers befinden sich in renommierten deutschen sowie internationalen Sammlungen, darunter die Bayerischen Staatsgemäldesammlungen, München, das Museum of Modern Art, New York sowie die National Gallery of Art, Washington D.C.

PROVENIENZ: Aus dem Nachlass des Künstlers.

Privatsammlung Berlin.

Privatsammlung Nordrhein-Westfalen (1988 erworben).

AUSSTELLUNG: Karl Hofer. Eine Ausstellung anlässlich seines 70. Geburtstages, Magistrat von Groß-Berlin, 11.10.-31.10.1948, Nr. 25.

Karl Hofer anlässlich seines 75. Geburtstages, Hochschule für bildende Künste, Berlin, 12.9.-15.10.1953, Nr. 92.

LITERATUR: Kunsthaus Lempertz, Köln, Auktion 28.5.1988, Los 415 (mit Abb.).

Öl auf Leinwand.

Wohlert 2086. Rechts unten monogrammiert und datiert (in Ligatur). Verso auf dem Keilrahmen handschriftlich nummeriert und betitelt, mit fragmentiertem betiteltem Etikett sowie mit dem Nachlass-Etikett, dort nummeriert "199". 100 x 70 cm (39,3 x 27,5 in).

[KT].

• In den geschlossenen Formen und dem so charakteristischen kühlen und kontrastreichen Kolorit drückt sich die reflexive, melancholische Aura des Schaffens Karl Hofers aus.

• Hofer definiert das Motiv des Aktes, eigentlich ein Zurschaustellendes, in der nach innen gekehrten und selbstbezogenen Pose des Modells völlig neu.

• Im Entstehungsjahr des Gemäldes erfährt Hofer nach der Verfemung durch die Nationalsozialisten große Anerkennung; seit 1945 ist er Direktor der Hochschule der Künste in Berlin, 1948 wird ihm die Ehrendoktorwürde der Berliner Universität verliehen.

• Werke Karl Hofers befinden sich in renommierten deutschen sowie internationalen Sammlungen, darunter die Bayerischen Staatsgemäldesammlungen, München, das Museum of Modern Art, New York sowie die National Gallery of Art, Washington D.C.

PROVENIENZ: Aus dem Nachlass des Künstlers.

Privatsammlung Berlin.

Privatsammlung Nordrhein-Westfalen (1988 erworben).

AUSSTELLUNG: Karl Hofer. Eine Ausstellung anlässlich seines 70. Geburtstages, Magistrat von Groß-Berlin, 11.10.-31.10.1948, Nr. 25.

Karl Hofer anlässlich seines 75. Geburtstages, Hochschule für bildende Künste, Berlin, 12.9.-15.10.1953, Nr. 92.

LITERATUR: Kunsthaus Lempertz, Köln, Auktion 28.5.1988, Los 415 (mit Abb.).

464

Karl Hofer

Auf dem Bett sitzend, 1948.

Öl auf Leinwand

Schätzung:

€ 40.000 Ergebnis:

€ 40.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.