Rahmenbild

Raumbeispiel

467

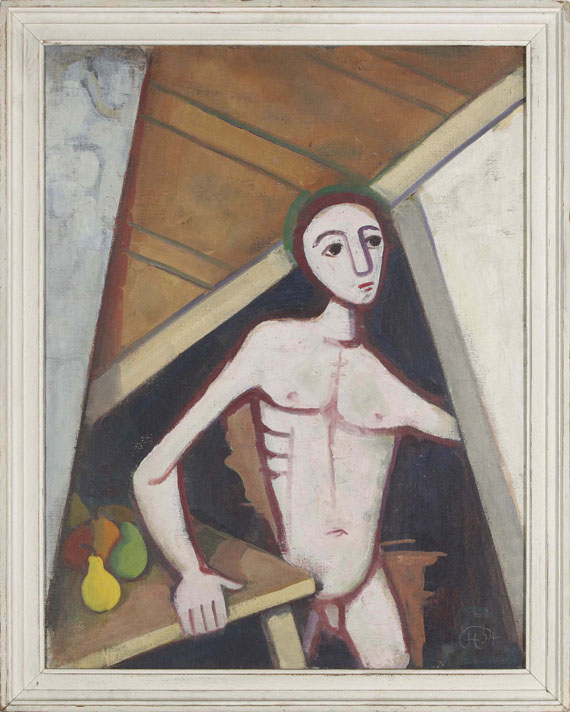

Karl Hofer

Akt mit Obststillleben, 1954.

Öl auf Leinwand

Schätzung:

€ 25.000 Ergebnis:

€ 28.750 (inklusive Aufgeld)

Akt mit Obststillleben. 1954.

Öl auf Leinwand.

Wohlert 2748. Rechts unten in der nassen Farbe eingeritzt monogrammiert und datiert (in Ligatur). Verso auf dem Keilrahmen mit dem Nachlass-Etikett, dort nummeriert "457". 91 x 71 cm (35,8 x 27,9 in).

[KT].

• Faszinierendes Werk der Reifephase des 1955 verstorbenen Künstlers, in dem sich seine für die Nachkriegskunst so wichtige Position manifestiert: Hofer weist die Unvereinbarkeit von figurativer und abstrakter Malerei zurück.

• Berührend verletzlich wählt Hofer hier das Motiv der männlichen Aktfigur, in der Kunstgeschichte bis dato eher eine Seltenheit.

• 1955 wird sein Schaffen posthum mit der Präsentation auf der documenta I, der ersten großen Kunstausstellung nach dem zweiten Weltkrieg und eine Apologie an die vom Nationalsozialismus verfemten Künstler, gewürdigt.

PROVENIENZ: Aus dem Nachlass des Künstlers.

Privatsammlung Berlin.

Privatssammlung Nordrhein-Westfalen (1988 erworben).

LITERATUR: Kunsthaus Lempertz, Köln, Auktion 28.5.1988, Los 417 (mit Abb.).

Öl auf Leinwand.

Wohlert 2748. Rechts unten in der nassen Farbe eingeritzt monogrammiert und datiert (in Ligatur). Verso auf dem Keilrahmen mit dem Nachlass-Etikett, dort nummeriert "457". 91 x 71 cm (35,8 x 27,9 in).

[KT].

• Faszinierendes Werk der Reifephase des 1955 verstorbenen Künstlers, in dem sich seine für die Nachkriegskunst so wichtige Position manifestiert: Hofer weist die Unvereinbarkeit von figurativer und abstrakter Malerei zurück.

• Berührend verletzlich wählt Hofer hier das Motiv der männlichen Aktfigur, in der Kunstgeschichte bis dato eher eine Seltenheit.

• 1955 wird sein Schaffen posthum mit der Präsentation auf der documenta I, der ersten großen Kunstausstellung nach dem zweiten Weltkrieg und eine Apologie an die vom Nationalsozialismus verfemten Künstler, gewürdigt.

PROVENIENZ: Aus dem Nachlass des Künstlers.

Privatsammlung Berlin.

Privatssammlung Nordrhein-Westfalen (1988 erworben).

LITERATUR: Kunsthaus Lempertz, Köln, Auktion 28.5.1988, Los 417 (mit Abb.).

467

Karl Hofer

Akt mit Obststillleben, 1954.

Öl auf Leinwand

Schätzung:

€ 25.000 Ergebnis:

€ 28.750 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich