Rahmenbild

Raumbeispiel

459

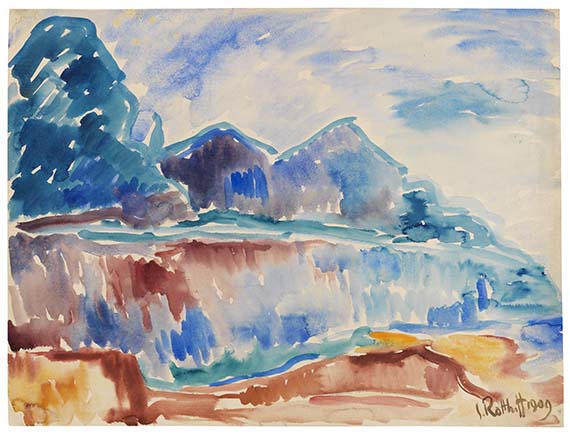

Karl Schmidt-Rottluff

Kurhäuser im Seenebel, 1909.

Aquarell

Schätzung:

€ 30.000 Ergebnis:

€ 62.500 (inklusive Aufgeld)

Kurhäuser im Seenebel. 1909.

Aquarell.

Rechts unten signiert und datiert. Auf Velin (mit Wasserzeichen "S [Mühle] S"). 50 x 65,6 cm (19,6 x 25,8 in).

[KT].

• Fulminante Darstellung der Dangaster Küste.

• Beispielhaft für die Bedeutungssteigerung des Aquarells für Schmidt-Rottluff im Jahr 1909.

• Ursprünglich Teil der Sammlung Dr. Victor und Hedda Peters, bedeutende Sammler, Förderer und Freunde Schmidt-Rottluffs.

• Arbeiten aus dieser wichtigen Dangaster Schaffensphase werden nur äußerst selten auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

Das Werk ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Sammlung Dr. Victor und Hedda Peters, Leipzig.

Privatsammlung (seit 1962: Lempertz).

Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel Lugt 6032).

AUSSTELLUNG: Dangaster Künstler (Erich Heckel, Franz Radziwill, Karl Schmidt-Rottluff), Vereinigung für junge Kunst, Kunsthandlung Oncken im Lappan, Oldenburg, Mai/Juni 1922.

Maler der Brücke in Dangast von 1907 bis 1912. Karl Schmidt-Rottluff, Erich Heckel, Max Pechstein, Emma Ritter, Oldenburger Kunstverein, 2.6.-30.6.1957, Nr. 102.

Karl Schmidt-Rottluff zum 100. Geburtstag, Schleswig-Holsteinisches Landesmuseum Schloss Gottorf, Schleswig, 3.6.-12.8.1984, Kat.-Nr. 82 (m. Abb.).

Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Expressionisten in Dangast, Karl Schmidt-Rottluff, Erich Heckel, Max Pechstein, Emma Ritter, Franz Radziwill, Franz-Radziwill-Haus, Dangast, 12.7.-25.10.1998, S. 103 (m. Abb.).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Die Brücke in Dresden. 1905-1911, Dresdner Schloss, Staatliche Kunstsammlungen Dresden, Galerie Neue Meister, 20.10.2001-6.1.2002, Kat.-Nr. 333 (m. Abb.).

Im Rhythmus der Natur: Landschaftsmalerei der "Brücke". Meisterwerke der Sammlung Hermann Gerlinger, Städtische Galerie, Ravensburg, 28.10.2006-28.1.2007, S. 78 (m. Abb.).

Expressiv! Die Künstler der Brücke. Die Sammlung Hermann Gerlinger, Albertina Wien, 1.6.-26.8.2007, Kat.-Nr. 9 (m. Abb.).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

Schmidt-Rottluff. Form, Farbe, Ausdruck!, Buchheim Museum, Bernried, 29.9.2018-3.2.2019, S. 138 (m. Abb.).

LITERATUR: Kunsthaus Lempertz, Köln, 469. Auktion, 20.6.1962, Los 642 (m. SW-Abb.).

Gerhard Wietek, Schmidt-Rottluff. Oldenburger Jahre 1907-1912, Mainz 1995, S. 304, Nr. 46 (m. Abb.).

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 215, SHG-Nr. 280 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 42, SHG-Nr. 58 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Gemeinsames Ziel und eigene Wege. Die "Brücke" und ihr Nachwirken, München 2009, S. 55, Abb. 5.

Gloria Köpnick, Avantgarde in der Provinz. Die Vereinigung für junge Kunst Oldenburg (1922-1933), Dissertation, Martin-Luther-Universität Halle-Wittenberg 2020, S. 66.

Aquarell.

Rechts unten signiert und datiert. Auf Velin (mit Wasserzeichen "S [Mühle] S"). 50 x 65,6 cm (19,6 x 25,8 in).

[KT].

• Fulminante Darstellung der Dangaster Küste.

• Beispielhaft für die Bedeutungssteigerung des Aquarells für Schmidt-Rottluff im Jahr 1909.

• Ursprünglich Teil der Sammlung Dr. Victor und Hedda Peters, bedeutende Sammler, Förderer und Freunde Schmidt-Rottluffs.

• Arbeiten aus dieser wichtigen Dangaster Schaffensphase werden nur äußerst selten auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

Das Werk ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Sammlung Dr. Victor und Hedda Peters, Leipzig.

Privatsammlung (seit 1962: Lempertz).

Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel Lugt 6032).

AUSSTELLUNG: Dangaster Künstler (Erich Heckel, Franz Radziwill, Karl Schmidt-Rottluff), Vereinigung für junge Kunst, Kunsthandlung Oncken im Lappan, Oldenburg, Mai/Juni 1922.

Maler der Brücke in Dangast von 1907 bis 1912. Karl Schmidt-Rottluff, Erich Heckel, Max Pechstein, Emma Ritter, Oldenburger Kunstverein, 2.6.-30.6.1957, Nr. 102.

Karl Schmidt-Rottluff zum 100. Geburtstag, Schleswig-Holsteinisches Landesmuseum Schloss Gottorf, Schleswig, 3.6.-12.8.1984, Kat.-Nr. 82 (m. Abb.).

Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Expressionisten in Dangast, Karl Schmidt-Rottluff, Erich Heckel, Max Pechstein, Emma Ritter, Franz Radziwill, Franz-Radziwill-Haus, Dangast, 12.7.-25.10.1998, S. 103 (m. Abb.).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Die Brücke in Dresden. 1905-1911, Dresdner Schloss, Staatliche Kunstsammlungen Dresden, Galerie Neue Meister, 20.10.2001-6.1.2002, Kat.-Nr. 333 (m. Abb.).

Im Rhythmus der Natur: Landschaftsmalerei der "Brücke". Meisterwerke der Sammlung Hermann Gerlinger, Städtische Galerie, Ravensburg, 28.10.2006-28.1.2007, S. 78 (m. Abb.).

Expressiv! Die Künstler der Brücke. Die Sammlung Hermann Gerlinger, Albertina Wien, 1.6.-26.8.2007, Kat.-Nr. 9 (m. Abb.).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

Schmidt-Rottluff. Form, Farbe, Ausdruck!, Buchheim Museum, Bernried, 29.9.2018-3.2.2019, S. 138 (m. Abb.).

LITERATUR: Kunsthaus Lempertz, Köln, 469. Auktion, 20.6.1962, Los 642 (m. SW-Abb.).

Gerhard Wietek, Schmidt-Rottluff. Oldenburger Jahre 1907-1912, Mainz 1995, S. 304, Nr. 46 (m. Abb.).

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 215, SHG-Nr. 280 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 42, SHG-Nr. 58 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Gemeinsames Ziel und eigene Wege. Die "Brücke" und ihr Nachwirken, München 2009, S. 55, Abb. 5.

Gloria Köpnick, Avantgarde in der Provinz. Die Vereinigung für junge Kunst Oldenburg (1922-1933), Dissertation, Martin-Luther-Universität Halle-Wittenberg 2020, S. 66.

Von 1907 bis 1912 besucht Schmidt-Rottluff, anfangs noch zusammen mit Heckel oder Pechstein, das kleine Nordseebad Dangast. Die dort zu findende einfache Landschaft mit den wenigen markanten Häusern, dem Posthaus, der Villa mit Turm, der Windmühle am Ortseingang sowie den Kurhäusern, bieten den Malern wenig mehr als einen Anlass, die als ungemein intensiv empfundene Farbigkeit auf Leinwand oder Papier zu bannen. Schmidt-Rottluff findet gerade im Aquarell zu einer neuen Intensität, die selbst das Motiv der nebelig verschwimmenden Häuser zu einem Experiment der Farbe werden lässt. Bis in den Oktober arbeitet er in diesem Jahr 1909 in Dangast, wo neben Gemälden vor allem großformatige Aquarelle entstehen, in deren wässrig-fließender Materialästhetik eine neue, bewegte und dynamische Expressivität zum Vorschein kommt. [KT]

459

Karl Schmidt-Rottluff

Kurhäuser im Seenebel, 1909.

Aquarell

Schätzung:

€ 30.000 Ergebnis:

€ 62.500 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.