Rahmenbild

Raumbeispiel

515

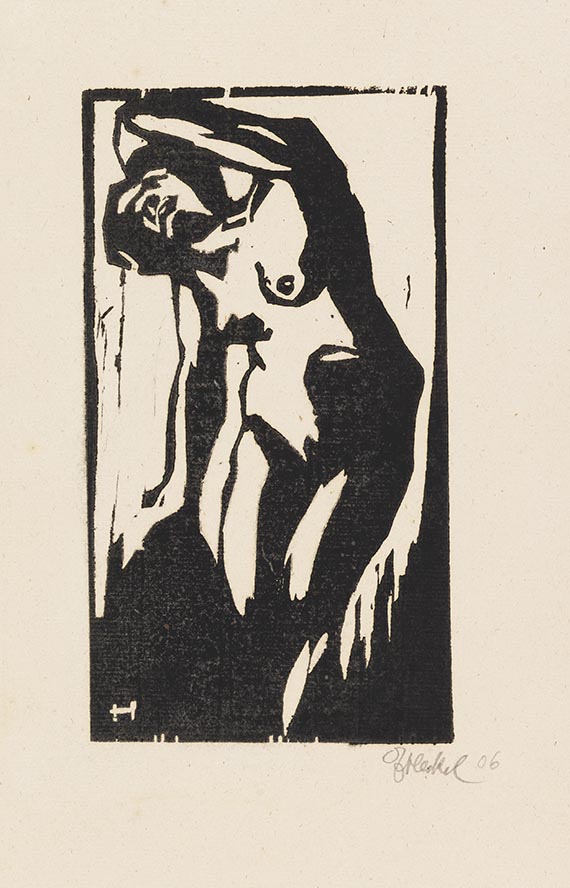

Erich Heckel

Im Tanz (Tanzendes Weib), 1905.

Holzschnitt

Schätzung:

€ 3.000 Ergebnis:

€ 9.525 (inklusive Aufgeld)

Im Tanz (Tanzendes Weib). 1905.

Holzschnitt.

Ebner/Gabelmann 64 H. Dube H 83. Signiert und nachträglich datiert "06". Im Druckstock monogrammiert "H". Frühdruck. Eines von bisher sieben bekannten Exemplaren. Auf festem Bütten. 20 x 11,1 cm (7,8 x 4,3 in). Papier: 36,8 x 22 cm (14,4 x 8,7 in).

Bisher sind ausschließlich Frühdrucke des Holzschnitts bekannt. Heckel äußert sich später zur Auflagenhöhe des Holzschnitts und erinnert, dass "es kaum mehr als 10 Abzüge geben wird." (Erich Heckel in einem Brief an den Sammler Stump. 10.10.1963, zit. nach: Ebner/Gabelmann, Erich Heckel. Werkverzeichnis der Druckgrafik, Bd. 1 (1903-1913), München 2021, Kat.-Nr. 64 H).

Der Holzschnitt gehört im September 1907 zu den frühesten Erwerbungen, die der Hamburger Landgerichtsdirektor Gustav Schiefler (1857-1935) direkt beim Künstler für seine bedeutende Grafiksammlung erwirbt. In den darauffolgenden Jahren wird Schiefler Heckels wichtigster Grafiksammler.

• Früher Holzschnitt aus dem Gründungsjahr der Künstlergruppe "Brücke".

• Ausdruck der Faszination und der intensiven Auseinandersetzung der "Brücke"-Künstler mit den Holzschnitten von Félix Vallotton (1865–1925) und der Wiener Moderne.

• Bei der Dargestellten handelt es sich wohl um die als Modell besonders geschätzte Isabella, die neben Heckel auch Bleyl, Kirchner und wenig später Pechstein für Aktdarstellungen Modell steht.

• In den letzten 30 Jahren wurde erst ein weiteres Exemplar auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• Fünf der nur sechs weiteren bekannten Exemplare befinden sich in den Sammlungen des Museum Folkwang, Essen, des Sprengel Museum, Hannover, des Brücke-Museums, Berlin, der Stiftung Ada und Emil Nolde, Seebüll, und der Staatlichen Kunsthalle Karlsruhe.

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 163, SHG-Nr. 170 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 147, SHG-Nr. 327 (m. Abb.).

Holzschnitt.

Ebner/Gabelmann 64 H. Dube H 83. Signiert und nachträglich datiert "06". Im Druckstock monogrammiert "H". Frühdruck. Eines von bisher sieben bekannten Exemplaren. Auf festem Bütten. 20 x 11,1 cm (7,8 x 4,3 in). Papier: 36,8 x 22 cm (14,4 x 8,7 in).

Bisher sind ausschließlich Frühdrucke des Holzschnitts bekannt. Heckel äußert sich später zur Auflagenhöhe des Holzschnitts und erinnert, dass "es kaum mehr als 10 Abzüge geben wird." (Erich Heckel in einem Brief an den Sammler Stump. 10.10.1963, zit. nach: Ebner/Gabelmann, Erich Heckel. Werkverzeichnis der Druckgrafik, Bd. 1 (1903-1913), München 2021, Kat.-Nr. 64 H).

Der Holzschnitt gehört im September 1907 zu den frühesten Erwerbungen, die der Hamburger Landgerichtsdirektor Gustav Schiefler (1857-1935) direkt beim Künstler für seine bedeutende Grafiksammlung erwirbt. In den darauffolgenden Jahren wird Schiefler Heckels wichtigster Grafiksammler.

• Früher Holzschnitt aus dem Gründungsjahr der Künstlergruppe "Brücke".

• Ausdruck der Faszination und der intensiven Auseinandersetzung der "Brücke"-Künstler mit den Holzschnitten von Félix Vallotton (1865–1925) und der Wiener Moderne.

• Bei der Dargestellten handelt es sich wohl um die als Modell besonders geschätzte Isabella, die neben Heckel auch Bleyl, Kirchner und wenig später Pechstein für Aktdarstellungen Modell steht.

• In den letzten 30 Jahren wurde erst ein weiteres Exemplar auf dem internationalen Auktionsmarkt angeboten (Quelle: artprice.com).

• Fünf der nur sechs weiteren bekannten Exemplare befinden sich in den Sammlungen des Museum Folkwang, Essen, des Sprengel Museum, Hannover, des Brücke-Museums, Berlin, der Stiftung Ada und Emil Nolde, Seebüll, und der Staatlichen Kunsthalle Karlsruhe.

PROVENIENZ: Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 163, SHG-Nr. 170 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 147, SHG-Nr. 327 (m. Abb.).

515

Erich Heckel

Im Tanz (Tanzendes Weib), 1905.

Holzschnitt

Schätzung:

€ 3.000 Ergebnis:

€ 9.525 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.