Rahmenbild

Raumbeispiel

383

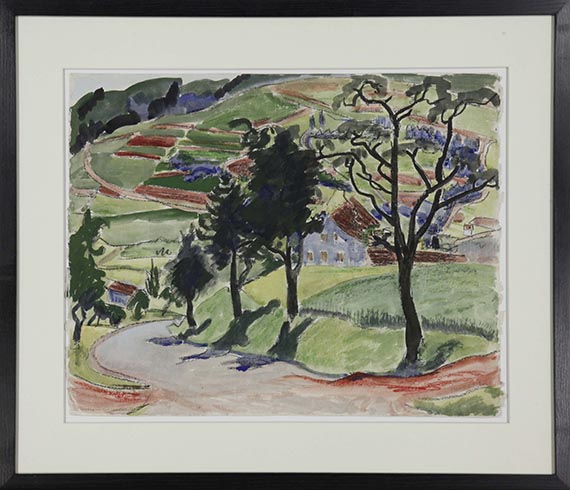

Erich Heckel

Straße in der Landschaft, 1934.

Aquarell und Farbkreide

Schätzung:

€ 20.000 Ergebnis:

€ 25.400 (inklusive Aufgeld)

Straße in der Landschaft. 1934.

Aquarell und Farbkreide.

Rechts unten signiert und datiert sowie links unten betitelt. Verso von fremder Hand datiert. In der Darstellung vom Künstler vereinzelt mit Angaben zu Farbigkeit und Komposition bezeichnet. 70 x 55,6 cm (27,5 x 21,8 in), blattgroß. [CH].

• Aus einem herbstlichen, fast mosaikartigen Farbenteppich und einem Licht- und Schattenspiel aus Hell-Dunkel-Kontrasten komponiert Heckel eine großformatige atmosphärische Landschaftsszenerie.

• Der Künstler vereint mehrere unterschiedliche malerische Techniken zu einer haptisch besonders ästhetischen Komposition mit variierender Oberflächenbeschaffenheit.

• Um 1934/35 hat Heckel noch einige Einzelausstellungen, bevor sein Schaffen unter dem nationalsozialistischen Regime zunehmend Repressionen ausgesetzt ist und im Zuge der Propaganda-Aktion "Entartete Kunst" fast 800 seiner Werke aus deutschen Museen beschlagnahmt werden.

Die Arbeit ist im Archiv des Nachlasses Erich Heckel, Hemmenhofen am Bodensee, registriert. Wir danken Frau Renate Ebner für die freundliche Auskunft.

PROVENIENZ: Nachlass Erich Heckel, Hemmenhofen.

Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032, 1984 vom Vorgenannten erworben).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 328, SHG-Nr. 515 (m. Abb., S. 329).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 240, SHG-Nr. 539 (m. Abb., S. 241).

Aquarell und Farbkreide.

Rechts unten signiert und datiert sowie links unten betitelt. Verso von fremder Hand datiert. In der Darstellung vom Künstler vereinzelt mit Angaben zu Farbigkeit und Komposition bezeichnet. 70 x 55,6 cm (27,5 x 21,8 in), blattgroß. [CH].

• Aus einem herbstlichen, fast mosaikartigen Farbenteppich und einem Licht- und Schattenspiel aus Hell-Dunkel-Kontrasten komponiert Heckel eine großformatige atmosphärische Landschaftsszenerie.

• Der Künstler vereint mehrere unterschiedliche malerische Techniken zu einer haptisch besonders ästhetischen Komposition mit variierender Oberflächenbeschaffenheit.

• Um 1934/35 hat Heckel noch einige Einzelausstellungen, bevor sein Schaffen unter dem nationalsozialistischen Regime zunehmend Repressionen ausgesetzt ist und im Zuge der Propaganda-Aktion "Entartete Kunst" fast 800 seiner Werke aus deutschen Museen beschlagnahmt werden.

Die Arbeit ist im Archiv des Nachlasses Erich Heckel, Hemmenhofen am Bodensee, registriert. Wir danken Frau Renate Ebner für die freundliche Auskunft.

PROVENIENZ: Nachlass Erich Heckel, Hemmenhofen.

Sammlung Hermann Gerlinger, Würzburg (mit dem Sammlerstempel, Lugt 6032, 1984 vom Vorgenannten erworben).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 328, SHG-Nr. 515 (m. Abb., S. 329).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 240, SHG-Nr. 539 (m. Abb., S. 241).

383

Erich Heckel

Straße in der Landschaft, 1934.

Aquarell und Farbkreide

Schätzung:

€ 20.000 Ergebnis:

€ 25.400 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.